2024년에만 1,819% 상승했던, 2025년 고전을 면치 못하고 있는 Tech 주식_KULR Technology [KULR]

1. Who?

지난 한주간 미국 증시는 2024년의 랠리와는 전혀 다른 차원으로 증시가 흘러가고 있음을 여러가지 기사로 접할 수 있을 것이다. 과연 이번주에도 하락 흐름이 이어질지, 아니면 반등하면서 다시금 상승 랠리를 보여줄 것인지 이번주의 변곡이 굉장히 크게 향방을 가를 것같은 느낌이 든다.

와중에 2024년 무려 1,819%가 상승했지만

(그것도 하반기 몇 개월동안)

2025년에는 고전을 면치 못하는

기술 종목에 대한 기사가 눈에 들어와서,

더 자세히 들여다보는 오늘의 Posting

"KULR Technology Group, Inc."

[출처-KULR's Homepage]

▣ 6M 차트 : +588.57%

[출처-Yahoo Finance]

▣ 5Y 차트 : +60.67%

[출처-Yahoo Finance]

☞ 6개월동안 무려 약 6배의 돈복사를 시키며 로켓을 쏜 KULR인데, 5년 차트를 보면 +60% 수준에 그친다. 역시 2024년 하반기 특정 섹터(코인/로봇/양자/우주항공) 중심으로 과열되는 시장에서 폭발적인 상승을 보인 KULR이다. 다만, 2025년 거시지표와 함께 흘러내리는 미 증시에서 KULR도 피하지 못하고 정면으로 하락을 맞고 있다. 이를 통해, 투자에서 타이밍이 얼마나 중요한지를 보여주는 2개의 차트이다.

[NASA로부터 라이센스를 획득한 Cell 레벨 테스트 / 출처-KULR's Homepage]

▣ KULR Technology는 어떤 회사일까?

2013년 설립되었으며,

캘리포니아 샌디에이고에 본사를 두고 있으며,

2018년 NYSE(뉴욕증권거래소)에 상장한

에너지 관리 플랫폼 회사이다.

단순 배터리만 하는 에너지 회사가 아니다.

§ 주요 사업 영역 §

- 열 관리 솔루션 : 배터리/전자 시스템

- 전기자동차 - TRS 기술을 통해 열 폭발 방지(안정성 ↑)

- 우주항공

- 방위산업

- AI, 클라우드컴퓨팅, 5G통신

[출처-KULR's Presentation]

☞ NASA로부터 독점으로 라이센스를 받은 수동전파저항(PPR) 설계와 부분열폭주열량계(FTRC)를 활용하여 배터리 셀의 열을 조절, 관리한다. 이 기능을 통해 우너통형 리튬이온 배터리 셀의 스크리닝을 통해 유인 우주비행을 위한 인증을 받을 수 있다고 한다. (JSC EP-WI 37A 인증)

[출처-KULR's Homepage]

☞ 2024년 11월 미 국방부와 1,200만 달러 규모의 배터리 안전 솔루션 공급 계약을 체결한다는 소식이 전해지면서 주가 상승에 화력을 보태었다.

[출처-KULR's Homepage]

[출처-KULR's Homepage]

☞ 전기자동자 - 자율주행 시스템 분야에서는 KULR Xero Vibe 솔루션을 통해 고성능 컴퓨팅 시스템하에서는 안정적인 열관리를 통해 안정성을 높인다고 하는데, 이 솔루션은 NVIDIA Jetson Edge AI 플랫폼과 통합하여 발전하고 있다.

[출처-KULR's Presentation]

☞ eVOLT (도심형 항공기) 역시 전기로 움직이면서 배터리의 열 효율 및 관리가 중요한 영역이어서, KULR는 많은 eVOLT 기업들과 협업을 하고 있다.

[출처-KULR's Presentation]

[출처-KULR's Homepage]

▣ 애널리스트들은 KULR에 대해

현재 주가 보다 +75% 높은 수준인

4.22$이 적정 주가라고 본다.

투자의견은 Buy

[출처-Yahoo Finance]

오히려,

보수적인 평가를 하는 Simply Wall st가

훨씬 더 긍정적으로 평가하면서

KULR의 적정주가를 $24.56로

지금의 주가는 90.2% 저평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ KULR 주요지표

1) 시총은 약 8,500억 (576.66M $)

2) PER은 N/A

3) Profit Margin(이익률) -226.61%, ROE -592.58%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ KULR PBR(P/B Ratio : 순자산vs주가)

☞ KULR의 PER은 동종업계의 평균 3.2 / 산업평균 2.0인 것에 비해 비교할 수 없이 높은 수준이다.

* Price to Book Ratio = 주가 / 1주당 순자산가치

= 시가총액 / 순자산

→ 자산 총계에서 부채를 제외한 순자산 대비 주가를 비교하여, PBR이 높은 경우 회사가 가진 자본력(순자산)대비 주가가 높게 평가되 있다고 볼 수 있으며, 지나치게 PBR이 낮을 경우 기업의 가진 안정적인 자원대비 주가가 낮게 저평가 되고 있음을 판단 할 수 있다.

[출처-Simply Wall st]

[출처-Simply Wall st]

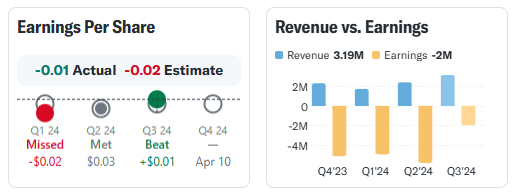

▣ KULR 실적

[출처-Yahoo Finance]

☞ `24년 3분기에 매출(Revenue)가 적은 수치이지만, 전년보다 상승(+4.8%) 보였으며, EPS 적자도 상당히 개선시키며 가이던스 Beat하였다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

▣ KULR's 중장기 실적 전망

[출처-Seeking Alpha]

☞ 지속해서 EPS는 적자를 유지하지만 크나큰 변동은 없을 것이라는 전망이다.

[출처-Simply Wall st]

☞ Simply Wll st는 KULR에 대해`27년 까지 꾸준하게 성장하며, 현재기준보다 약 +1,141% 성장(약 11배 성장)하는 수준으로 전망하고 있다.

이익도 매출과 함께 로켓을 쏘는 전망이다. 중간에 변곡 없이 2026년 하반기부터 완연한 상승을 만들어가리라 전망하고 있다.

▣ 동종업계

☞ 전자부품 및 장비 관련 섹터에서 외형은 사실 바닥에 붙어 있는 KULR이지만, 주가의 흐름은 다르다. 나머지 기라성 같은 매출도 큰 형님들이 주가로는 바닥을 기고 있지만, KULR는 주가만 혼자서 말도 안되는 산봉우리를 만들고 있다. 이는 KULR가 비단 전자부품 장비만 취급하는 기업이 아니기 때문이다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

▣ 배당성향

Seriously?

[출처-KULR's Homepage]

3. 추가 상념

KULR의 2024년 하반기 랠리에는

숨어있는 이유가 있다.

NASA와의 협업,

미국방부와의 계약,

Space X, Tesla 등과의 계약,

Meta, 보잉, GM과의 파트너쉽 등의 체결

등은 상승을 거들 뿐이다.

바로,

잉여현금의 90%를 비트코인을 구매하는 데 사용하였다. 또한 지속해서 비트코인 금고를 구축한다는 계획이다. 최근 비트코인 217개를 매수하였다고 한다. 이는 MSTR(마이크로스트레티지)가 회사의 재무를 대부분 비트코인으로 운영하는 것과 겹쳐 보이는 부분이다.

[출처-KULR's Homepage]

※ 해당 관련 기사 원문은 아래 링크를 참조

👇👇👇

https://www.fool.com/investing/2024/12/28/kulr-technology-stock-buy-sell-or-hold/

기사 원문에서는

최근 유행하는 모든 것

(코인, 우주항공, 국방, AI 등)이 묻어있는

KULR야 말로 밈주식이며,

휩쓸려 충동적인 매수하는 것을

자제하라는 입장이다.

개인적으로도 지금의 급등한 주가는

실적과 펀더멘탈과는 상관없이

올리기위해 올라간 주가라고 느껴진다.

하지만,

오늘 들여다본 KULR라는 기업에 대해서는

분명 여러 기업들에서 파트너쉽을 제안하고 있고

에너지 효율(전기 효율)은 미래 산업에서

모든 기술에 전기가 필수적인 요소여서

광범위하게 돈을 벌 수 있는 영역이라고 판단된다.

오늘의 KULR를 보고 들었던 느낌은 바로

'확장성'

특정 분야에 국한하여,

재화와 서비스를 제한적으로 제공하는 것이 아니라,

배터리 열관리 시스템을 통해 모든 전기 기기에

해당 서비스를 제공할 수 있다고 하니

그 확장성은 무한하다고 생각된다.

AI 데이터센터 / 자율주행자동차 / 우주항공 / eVLOT / 휴머노이드로봇에 이르기까지 전기가 들어가지 않는 분야는 없기에. 오죽하면 국방부에서 계약을 하였을까?!

이런 확장성에서 떠오르는 기업이 하나 또 있다.

Palatir

세상에 발생되는 모든 문제(정보)를 분석하여 솔루션을 제공한다는 팔란티어. 확장성에서 두 기업이 겹쳐보이는 건 기분 탓일까?

장기적인 관점에서

KULR는 정말 관심갖고 지켜보아야겠다.

당장은 아니더라도,

적어도 2026년 실체가 조금은 더 보일때

주가가 조금은 정상적으로 조정을 받고 나서는

포트에 조금 담아보는 것도 좋을 종목처럼 보이는

팔란티어처럼 무한 확장성을 지닌 기업이 될까?

마이크로스트레티지처럼 비트코인으로 집중하는 기업이 될까?

일단은 지켜보기로.

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

'#주식하는_마커스' 카테고리의 다른 글

| #주식하는_마커스 : 2025년 미국 주식시장을 대하는 자세 (0) | 2025.01.13 |

|---|---|

| #주식하는_마커스 : 2025년 지속해서 배당을 늘리고 있는 헬스케어관련 배당주 3종목(MDT / UNH / ABBV) (1) | 2025.01.13 |

| #주식하는_마커스 : AI가 펼치는 새로운 장, 헬스케어 관련 기술주 1종목(ISRG) (0) | 2025.01.08 |

| #주식하는_마커스 : 2025년 지속해서 성장성이 기대되는 텔레헬스 Tech 종목_Hims & Hers Health [HIMS] (0) | 2025.01.06 |

| #주식하는_마커스 : 상승 반등한 미국 증시에서 눈에 띄는 화력을 보여준 2 종목(CRNC / OKLO) (2) | 2025.01.04 |