미국의 고용보고서 + 금리 인하 기대감

1. What?

지난 금요일(12/7일) 발표된 미국 노동 시장의

실업률 보고에서, 경제학자들의 기대치인

220,000개 일자리 창출보다 높은

227,000개의 신규 일자리 창출을 기록하였다.

임금은 전년대비 4% 상승하였으며,

예상치인 3.9%보다 높은 수준을 기록하였다.

실업률은 10월 4.1%인 것에 비해 11월 4.2%로 상승하였다.

[출처-Yahoo Finance]

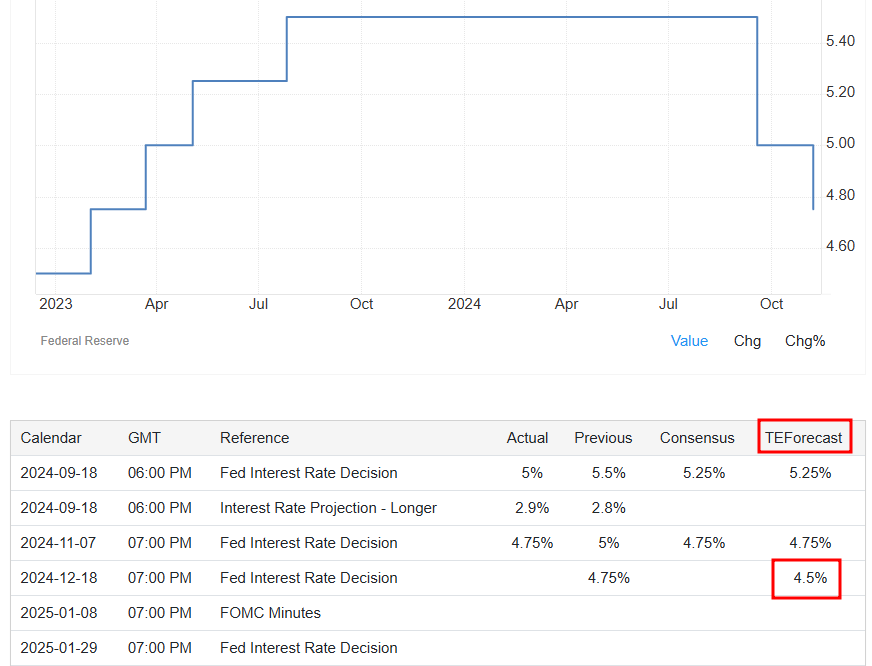

실업률의 상승과 함께 12월 18일 예정 된 연준의 금리 결정에 0.25% 인하할 가능성이 87%에 달한다고 한다. (1주일 전에는 12월 금리 인하에 대한 가능성을 66%정도로 보고 있었다.)

[출처-Trading Economics]

[출처-Yahoo Finance]

이러한 금리 인하에 대한 기대감과 함께 빅테크를 중심으로 지난 밤 Nasdaq은 또 신고가를(All Time High)를 보여주었다.

▣ NASDAQ : 12/7일 +0.81%

[출처-Yahoo Finance]

NVDA(엔비디아)는 -1.81%로 소폭 하락하였으나, TSLA(테슬라)는 무려 +5.34% / AVGO(브로드컴)도 +5.32% 상승하면서 불타는 증시를 보여주었다.

[출처-Finviz.com]

※ 다음주 월요일 실적발표를 앞두고 있는 ORCL(오라클)에 대해서도 긍정적인 실적발표가 예상되면서 소폭(+2.93%) 상승하였다. 오라클의 실적은 추후 별도 포스팅 해봐야겠다.

※ 기사 원문은 아래 링크를 참조

2. 첨언

미국의 경제는 세계의 불황과는 다른 독주를 보이고 있다. 중국, 유럽, 일본 등의 대부분의 나라에서 불황에 대해 우려하고 실제로 경제생활이 위축되는 반면, 미국은 소프트랜딩하면서 금리 인하하는 시나리오까지 완벽하게 원하는 모습으로 이끌어 가고 있을까?

와중에 국내 증시는 혼돈의 캐이오스(Chaos) 정치와 맞물리면서 Amazing Korea의 면모를 보여주고 있는 것이, 참으로 안타까울 뿐이다.

[출처-네이버증권]

Anyway,

이제는 예전 만하지는 못한, 타이거우즈가 나이키를 벗어나 독립브랜드를 런칭하였었는데, SUN DAY RED 브랜드에서 골프화가 첫 출시 되었다고 한다.

[출처-Hypebeast]

[출처-Hypebeast]

역시 자기 사업의 길을 가게 되는 구나.

Regend들의 은퇴 혹은 잊혀져감은 뭔가 새삼 시간의 흐름을 느끼게 한다. 세월의 흔적과 함께 이제는 기억 속에서 '찬란한 한 때'의 영광을 남겨두고 새로운 미래를 맞이하게 되는데.

[출처-Getty Images]

핵주먹으로 깨지지 않을 기록을 가지고 있는 마이크타이슨(58세)도 최근 열린 유부브 복서 제이크폴(27세)와의 경기에서 판정패를 당하고 말았으니,

[출처-연합뉴스]

나이 앞에 무너져가는 건

어쩔 수 없는 것 같다.

현실적으로 '나이는 숫자에 불과하다'는 것은

생각보다 어렵다라는 것을 보여주는 단면.

이제 2025년 새로운 해가 시작되는 시점인데,

더 나이를 먹어가기 전에

새로운 도전을 하는 모든 이를 응원하며

조금이라도 더 늦기 전에

조금이라도 몸이 말을 안 듣기 전에

조금이라도 생각이 말랑말랑 할 때

새로운 도전하는 한 해가 되시길

나도 너도 우리 모두 화이팅 💪

-END-

※ Yahoo Finance에서 기사 발췌

'#기록하는_마커스' 카테고리의 다른 글

| #기록하는_마커스 : 더본코리아 공모주 매도 복기+ 팔란티어(PLTR) 짧은 실적 발표 정리 (5) | 2024.11.07 |

|---|---|

| #기록하는_마커스 : 인스피언 공모주 매도 복기+ TSMC 짧은 실적 발표 정리(Feat. 그리고 삼성전자) (6) | 2024.10.19 |

| #기록하는_마커스 : 셀비온 공모주 매도 복기+ ASML 짧은 실적 발표 정리 (7) | 2024.10.17 |