2025년 지속해서 성장성이 기대되는 텔레헬스 Tech 종목_Hims & Hers Health [HIMS]

1. Who?

얼마전 가볍게 훑어본

2024년에이어 2025년에도

2배 이상 상승할 수 있는

가능성을 지닌 종목 포스팅에서

많은 이웃분들이 관심을 보여주셨던,

개인적으로도 한번 상세히 들여다 볼

필요가 있다고 생각했던

기술 주식을 조금 더 들여다보는

오늘의 Posting

"Hims & Hers Health, Inc."

[출처-HIMS's Homepage]

우선 차트부터 훑어보면,

6M 차트는 +25.55%

5Y 차트는 +168.99%이다.

▣ 6M 차트

[출처-Yahoo Finance]

▣ 5Y 차트

[출처-Yahoo Finance]

[출처-HIMS's Presentation]

▣ HIMS(힘스앤허스헬스)는 어떤 회사일까?

2017년 샌프란시스코 캘리포니아에서 설립된,

2020년 뉴욕증권거래소(NYSE)에 상장한

원격진료(텔레헬스) 의료서비스 기업이다.

- HIMS : 초기에는 발기부전치료제인 [실데나필, 미녹시딜]과 함께 탈모치료제를 중점으로 사업을 전개하였다.

- HERS : 피임약과 피부관련 서비스를 강화하였다.

- 2020년 건강관리(멘탈케어) 등의 집단 치료 서비스를 시작하였다.

- 2024년 체중감량제인 GLP-1 주사제 처방을 추가하여 체중감량에 보다 쉽게 접근할 수 있도록 도움을 주었는데, 이는 2024년 HIMS의 가입자가 전년(YoY)보다 44% 증가한 200만명이 되는데 일조를 하게 된다.

[출처-HIMS's Homepage]

☞ 매출의 90%는 월 구독료에서 기인한다. (그만큼 가입한 고객의 이탈률이 적으며, 구독을 꾸준히 하는 서비스이다.) 이와 같은 구독 이용에서 개인 맞춤형 서비스가 아닌 기성약품 구매와 동시에 개인맞춤형 서비스도 꾸준하게 상승하고 있다는 것이 HIMS의 강점이다.

※ 참고로, 위의 도표에서 나타나지 않은 '24년 3Q의 개인맞춤형 서비스는 전체 구독자 200만명 중 50% 수준인 100만명까지 증가되었다고 3분기 실적발표에서 언급하였다.

▶ HIMS의 강점

- 개인 맞춤형 서비스(구독 증가 : Lock-in)

- AI 기술 도입으로 서비스 최적화, 고도화

- 명확한 타겟층(TPO) 상품 포트폴리오 구성

▶ Risk 요인

- GLP-1의 수급 불안정(상품 수급)

- 의약품 처방 관련 규제(정치/규제 요인)

- 경쟁심화(텔레헬스, 건강관련 시장)

[출처-HIMS's Presentation]

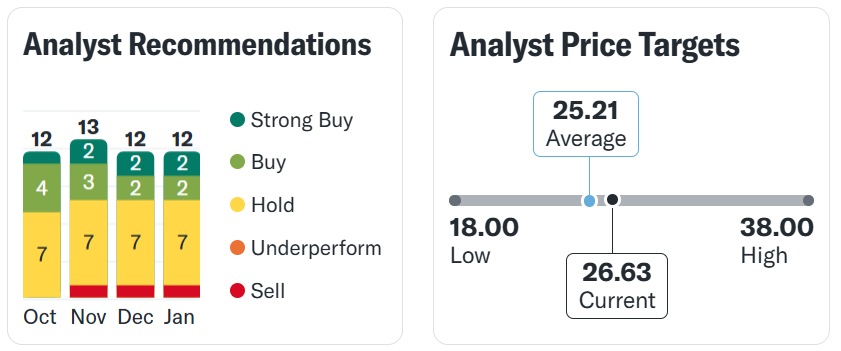

▣ 애널리스트들은 HIMS에 대해

현재 주가 보다 +5.6% 높은 수준인

26.63$이 적정 주가라고 본다.

투자의견도 Hold

[출처-Yahoo Finance]

반면에,

Simply Wall st는 조금더 긍정적으로

평가하면서 HIMS의 적정주가를 $68.80로

지금의 주가는 61.3% 저평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ HIMS 주요지표

1) 시총은 약 8.6조 (5.82M $)

2) PER은 60.27

3) Profit Margin(이익률) 8.15%, ROE 26.35%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ HIMS PER(P/E Ratio : 이익vs주가)

☞ HIMS(힘스앤허스 헬스)의 PER은 동종업계의 평균 75.6 보다는 낮으나, Privia의 지나치게 높은 PER로 인해 평균자체가 올라간 영향이 있어 객관적으로 낮다고 보기에는 무리가 있다. 산업평균 22.4인 것에 비해서는 상당히 높은 수준이다. 전반적으로 Nasdaq 평균 PER을 약 30정도인 수준에 비해서는 HIMS의 PER 57.5는 결코 낮은 주가가 아님을 살펴볼 수 있다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ HIMS 실적

[출처-Yahoo Finance]

☞ 꾸준하게 EPS 기대치를 충족하며 All Beat의 실적을 보여주었다.

[출처-Seeking Alpha]

☞ 지난 2024년 3Q HIMS는 기대치보다 무려 0.27을 초과하며 0.32라는 실적을 보여주었다. 예상 컨센선스가 0.05였던 수준을 감안하면 무려 계획보다 6배 이상 이익을 초과달성한 것이다.

[출처-Seeking Alpha]

☞ 무엇보다 2024년 이어지는 두자리수 그것도 전년대비 꾸준하게 +45%이상 상승하는 견조한 성장은 HIMS의 주가를 끌어올린 이유이다.

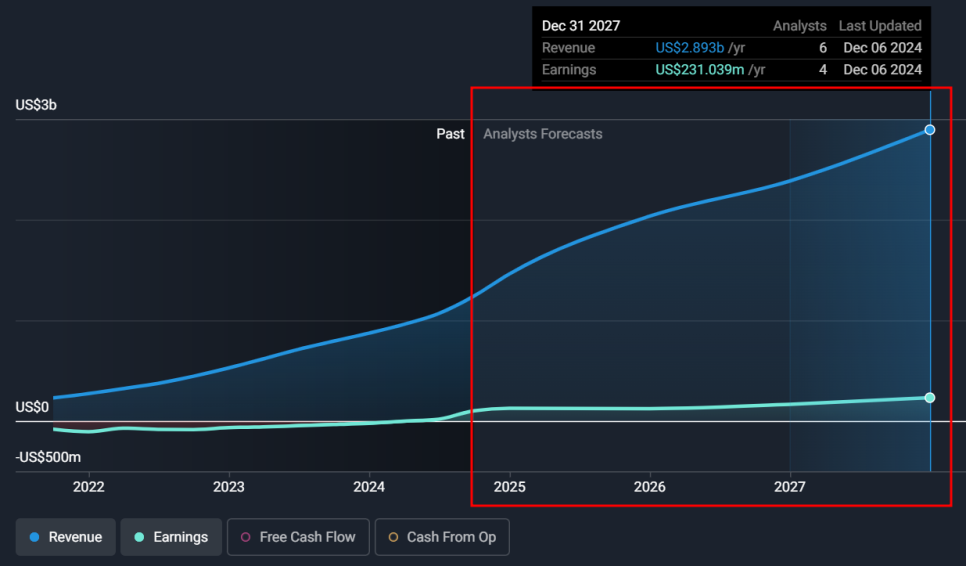

▣ HIMS's 중장기 실적 전망

[출처-Seeking Alpha]

☞ EPS는 꾸준하게 상승하는 것을 전망하고 있다. 매출(수익)의 꾸준한 두자리수 이상의 성장과 함께 견고하게 이익도 증가하고 있는 기업인 HIMS이다.

[출처-Simply Wall st]

☞ Simply Wll st는 정말 긍정적으로 HIMS의 서장을 전망하며, `27년말 까지 꾸준하게 성장하며, 현재기준보다 약 +133% 성장하는 수준으로 가파른 상승을 전망하고 있다. 이익도 매출(수익, Revenue)와 함께 꾸준하게 상승한다는 전망이다.

▣ 동종업계

☞ 헬스케어 서비스 분야에서 매출의 규모와 성장성 모두 OPCH가 치고나가고 있다. 오늘의 주인공 HIMS의 규모는 아직 산업 내에서 두각을 나타낼 수준은 아니지만, 평평하게 성장이 더딘 경쟁업체 대비, HIMS의 매출 성장 그래프 각도는 왜 HIMS의 주가가 치고 나가는지를 보여주는 부분이다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

▣ 배당성향

Not now

[출처-HIMS's Presentation]

3. 추가 상념

최근 체중감량제의 대표 기업인 LLY(일라이릴리)가 Zepbound의 공급 부족 상황을 해결하였다는 기사는, 반대로 HIMS의 주가를 폭락시키는 결과를 도출하였다. LLY의 경쟁사인 NVO(노보노디스크)의 주요 상품인 위고비,삭센다 중심의 GLP-1을 취급하는 HIMS로써는 Zepbound의 공급확대는 오히려 악영향을 끼친 것이다.

※ 해당 관련 기사는 아래 원문을 참조

👇👇👇

https://finance.yahoo.com/video/eli-lily-glp-1-shortage-210320750.html

개인적으로는 그저 약물을 판매하는

온라인 약국으로 생각하면

GLP-1 상품과 더불어 LLY의 Zepbound도

유통을 늘리면 '아무나 이겨라'로

리스크 없이 수혜를 입을 수 있지 않을까 싶은데

여기에는 알 수 없는 약품 계약,공급 등의

여러가지 배경이 존재하리라고 사료된다.

'아무나 이겨라'

플랫폼이 가지는 가장 강력한 무기는

플랫폼 내에 입점 된 서비스에 있어서,

각각 개별적으로 어떻게 흘러가는 것과는

상관없이 종합하여 이기는 서비스만 들여오면 되는 것이다.

개인적으로는 텔레헬스 서비스의

각 분야의 킬러아이템으로

구독자를 꾸준하게 모아가고(1단계),

킬러서비스 분야를 확대 해나가는 식(2단계)으로

행보를 이어간다면

HIMS는 그 어떤 의료기업보다

강력한 기업이 되지 않을까 생각한다.

여기에 더하여

AI 인공지능의 맞춤형 솔루션 서비스는

몇 배 높은 성장을 올릴 수 있는 부스터가 될 것이니

2025년 곧 발표될 2024년 4분기 HIMS 실적을

관심갖고 지켜봐야겠다.

Anyway,

텔레헬스를 관심 갖고 살펴본 이유는

비단 해당 기업의 주식투자에만 있는 것은 아니다.

국내에 이런 서비스가 아직 없다면

충분히 들여와 사업을 해도

성공할 수 있지 않을까 하는 생각이 들어서이다.

대충 구글링 해보니,

우리나라에서 디지털 헬스케어 서비스는

네이버와 카카오가 이미 냄새를 맡고

추진하고 일부 서비스를 구현하고 있다고 한다.

또, 보건복지부 스마트병원 선도지원 사업으로

분당서울대병원이 원격진료 서비스를 한다고 한다.

[출처-KIDSI 디지털 헬스케어 시장 전망 中]

해당 서비스를 공동 개발하고 있는 기업들은 면밀히 살펴 볼 필요가 있을 듯 하다.

[출처-KIDSI 디지털 헬스케어 시장 전망 中]

참고로 글로벌 2029년까지 디지털헬스케어 시장은 약 2,580억$ (한화로 약 380조 시장) 규모로 성장하리라 전망하고 있다.

네이버, 카카오 아직 견고하구나.

촉이 멈추지 않았다.

물론, 아직은 국내에서는

돈이 되지 않고 있는 것 같다.

이미 미국에서도 애플과 아마존도

애진작부터 서비스를 출시하였으나

아마존은 `23년 서비스를 중단하였다고도 한다.

오히려 지금이 AI 상용화와 맞물려

서비스를 제대로 구현하기에

더 할나위 없이 좋은 타이밍일 것 같은데

진심으로 HIMS 같은

명확한 타겟을 전략적으로 잡아

텔레헬스 서비스 런칭하면

엄청 성공할 것 같은데 말이다.

아는 모든 의사, 약사님들

연락좀 주세요.🙏

시작은 미약하지만

끝은 창대하게

한번 텔레헬스 시작해 봅시다.

일단은, 아쉬운 마음에 HIMS 주식이라도

몇 주라도 사봐야겠다.

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

'#주식하는_마커스' 카테고리의 다른 글

| #주식하는_마커스 : 2024년에만 1,819% 상승했던, 2025년 고전을 면치 못하고 있는 Tech 주식_KULR Technology [KULR] (0) | 2025.01.13 |

|---|---|

| #주식하는_마커스 : AI가 펼치는 새로운 장, 헬스케어 관련 기술주 1종목(ISRG) (0) | 2025.01.08 |

| #주식하는_마커스 : 상승 반등한 미국 증시에서 눈에 띄는 화력을 보여준 2 종목(CRNC / OKLO) (2) | 2025.01.04 |

| #주식하는_마커스 : 2024년에 이어 2025년에도 두 배로 성장할 만한 3종목(RDDT / QFIN / HIMS) (2) | 2025.01.03 |

| #주식하는_마커스 : 2025년 이전에 매도해야 할 AI 관련 2종목(Not. NVIDIA) (4) | 2024.12.30 |