#주식하는_마커스

mingmingxmarcus

2024. 12. 16. 08:51

2024. 12. 16. 08:51

12월 S&P500 지수에 새롭게 편입 되는 종목_Workday [WDAY]

1. Who?

얼마전 가볍게 훑어본

다가오는 연말, 12월에

S&P 500 지수에 새롭게

편입되는 2종목 중

하나를 조금 더 면밀히 들여다보는

오늘의 Posting

"Workday, Inc."

[출처-WDAY's Earning Report]

우선 차트부터 훑어보면,

6M 차트는 +28.74%

8Y 차트는 +71.32%이다.

▣ 6M 차트

☞ 도파민 중독이라서 그런가, 5Y에 +71.32%는 조금 아쉽다는 생각이 든다.

▣ WDAY(워크데이)는 어떤 회사일까?

2005년 창립하고,

캘리포니아 플레전턴(Pleasantan)에 본사를 두고있는

2012년 나스닥에 상장한

클라우드 기반 인적자원(HR), 재무 관리 등의 플랫폼 서비스 기업이다.

- 2005년 오라클에서 인수한 PeopleSoft라는 기업의 창립자 David Duffield(데이비드 더필드)와 함께 해당기업(PeopleSoft)에서 최고전략가 였던 Aneel Bhusri(아니엘 부시리)가 함께 독립하여 Workday를 설립하였다.

- Workday의 플랫폼을 아래와 같이 정리하고 있다. 클라우드를 기반으로 여러가지 디바이스/채널을 통해 서비스를 제공하며 주로 HR(조직관리), Finance(재무관리)를 양대 축으로하여 효율적인 데이터 관리를 제공하고 있음을 살펴 볼 수 있다.

[출처-WDAY's Earning Report]

- 전세계를 대상으로 10,500개 이상 기업이 Workday 서비스를 활용하고 있으며, 연구독 매출은 전년대비 +17.3% 상승하고 있다.

- WDAY는 TAM(Total Addressable Market)을 $160B(1,600억$, 한화로 약 230조원) 규모 시장을 전망하고 있다.

☞ Workday는 최근 Workday Peakon Employee Voice에서 AI를 도입한 새로운 illuminate 기능을 통해 조직관리를 강화할 수 있다고 한다. AI를 통해 직원 피드백을 보다 신속하고 빠르게 캐치해내며, 우수한 인재가 느낄 수 있는 번아웃을 사전 관리 할 수 있도록 도움을 준다는 것이다. 즉, 비즈니스 환경에서 최고 인재를 1) 유치하고 2) 유지하기 위해 직원들이 시시각각 느낄 수 있는 감정 데이터 들까지도 AI를 통해 분석하고 관리 한다는 것이다.

☞ Workday는 한편 Wellness 프로그램을 통해 미국 최대 생명보험사인 MetLife와 파트너쉽을 체결하였다. Workday의 Wellness 프로그램은 역시나 AI기반으로 HR의 복리후생의 영향과 수익을 포괄적인 관점에서 고용주에게 제공하고(최적의 복리후생 프로그램 제안), 이를 통해 직원들에게는 효율적으로 만족감을 부여할 수 있다는 것이다.

보험영업사원의 업무는 감정노동이 심한 업무 중에 하나일 것이다. 그렇기 때문에 직원들의 관리/적절한 보상과 복지 제도는 회사에서는 상당히 크게 고민하는 부분이지 않을까 개인적으로 생각한다.

▣ 애널리스트들은 WDAY에 대해

현재 주가 보다 +6.3% 높은 수준인

290.89$이 적정 주가라고 본다.

투자의견은 Buy

오히려,

보수적인 평가를 하는 Simply Wall st가

훨씬 더 긍정적으로 평가하면서

WDAY의 적정주가를 $425.05로

지금의 주가는 35.6% 저평가

되어있다고 판단하고 있다.

☞ Simply Wall st가 최근 더 긍정적으로 평가하는 빈도가 더 많아보이는 건 기분 탓인가?

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ WDAY 주요지표

1) 시총은 약 104.5조 (72.80B $)

2) PER은 44.94

3) Profit Margin(이익률) 19.60%, ROE 21.08%

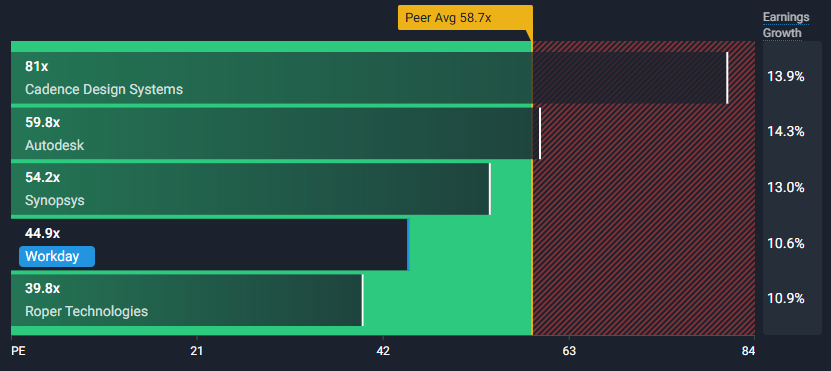

▣ WDAY PER(P/E Ratio : 이익vs주가)

☞ WDAY(워크데이)의 PER은 동종업계의 평균 58.7 에 비해서는 상대적으로 낮은 편이지만, 산업평균 41.7인 것에 비해 아주 조금 높은 수준이다. 업계 자체의 PER이 높은 것을 살펴볼 수 있다. Peer 그룹에서는 CDNS(케이던스시스템)이 상대적으로 굉장히 높은 편임을 알 수 있다.

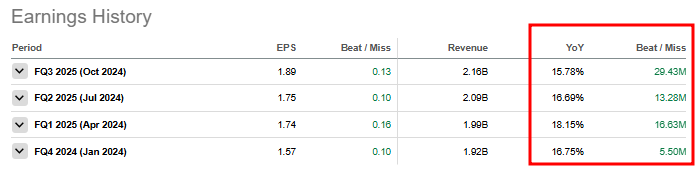

☞ 꾸준하게 EPS 기대치를 충족하며 All Beat의 실적을 보여주었다. 4Q 연속 EPS 전망치를 상회하는 우등생에 가까운 종목이다.

☞ 매출(Revenue)도 꾸준하게 15%이상 씩을 매분기 꼬박꼬박 성장하고 있는 점이 더 눈에 들어온다.

▣ WDAY's 중장기 실적 전망

☞ 꾸준하게 성장성을 보여주는 미래 전망이다. `25년 1분기 조금 완만한 성장을 나머지는 상대적으로 가파른 성장을 보일 것으로 기대하는 기업이다.

☞ Simply Wll st역시 `27년 까지 꾸준하게 성장하며, 현재기준보다 약 +33% 성장하는 수준으로 전망하고 있다.

▣ 동종업계

☞ 생각보다 WDAY의 외형(매출:Revenue)가 작지 않다. 동종업계 중에서는 꾸준하게 상승하면서 매출,수익이 가장 큰 종목인 것을 살펴 볼 수 있다. 반면, 주가는 오히려 상대적으로 그렇게 고평가는 아님을 살펴 볼 수 있다.

▣ 배당성향

3. 추가 상념

어디서 낯이 익다고 생각했는데,

지난 주 2024년 연간 평가를

작성했던 화면이 바로 Workday 였다.

다니고 있는 회사에서도

올해부터 Workday 플랫폼으로

HR관리를 시작하였다.

여기에도 AI가 역시 대활약을 하면서

외형과 더불어 미래에 대한 기대도

엄청 커지는 것 같다.

역시 요즘은 뭘 해도 AI가 묻어야한다.

이처럼 미국에서는 AI의 현업에서의

상용화가 생각보다 빠르고

밀접하게 진행되고 있음에

또 다시 한번 놀라게 된다.

사람을 관리하는 수 많은 부분은

감정(Emotional)에 해당되는 부분이

많을텐데 그것 조차도

AI가 분석을 하고 있다는 사실이

많은 생각이 든다.

'사람이 미래다'

AI가 대체할 수 없는

감성의 영역을 지닌 Human.

오늘도 '인간다움'이 충만한

하루가 되시길 🙏

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

mingmingxmarcus

2024. 12. 12. 08:23

2024. 12. 12. 08:23

미래를 혁신으로 이끌 새로운 개념, 양자컴퓨팅 관련 가장 뜨거운 종목_Rigetti Computing [RGTI]

1. Who?

미국시간으로 지난 화요일(12/10일) 구글은 양자칩 '윌로우'를 발표하면서, 양자컴퓨팅에 관련 된 종목들이 불을 뿜는데 도화선이 되어주었다. 개인적으로는 하나의 테마로만 느껴지던 양자컴퓨팅을 음지의 영역에서 양지의 영역으로 끌어올리는 역할을 한 것이 아닌가 싶다. 즉, 상용화에 대한 의구심과 과도한 미래에 대한 희망만 가득한 거품 논란의 중심에 있던 양자학을 M7 종목에서 언급하면서, 정말 눈 앞에 펼쳐질 수 있는 미래 처럼 기대감을 갖게 만든 하나의 전환점이 된 것이 아닌가 싶다.

지난번 포스팅에서는

양자학에서 그 어떤 기업보다

인지도가 있는 아이온큐(IONQ)에

대해서는 살펴보았는데,

오늘은 그와는 다른

또 다른 행보를 만들어 가는

양자컴퓨팅의 종목을 살펴보고자 한다.

오늘의 Posting

"Rigetti Computing, Inc."

[출처- RGTI's Presentation]

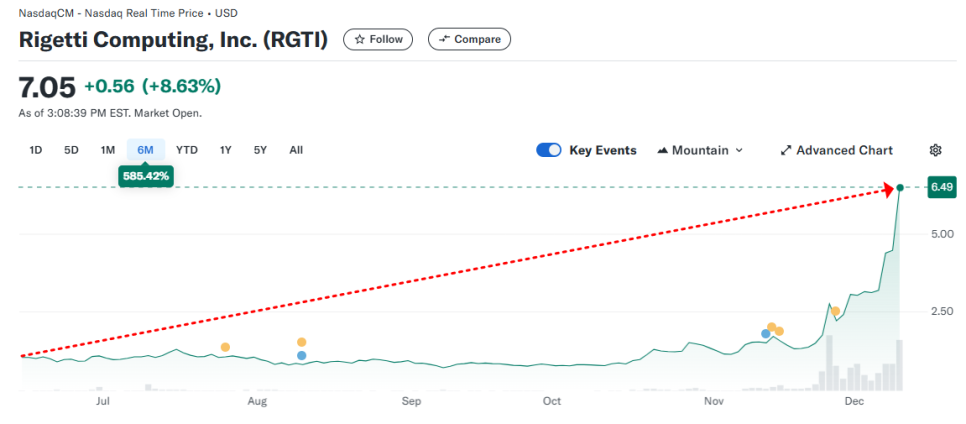

우선 차트부터 훑어보면,

6M 차트는 +585.42%

1Y 차트는 +578.83%이다.

▣ 6M 차트

☞ 이건 뭐 12월 이후 판도가 아예 달라진 종목이라고 봐야한다. 그래프만 보면 작전주라는 생각이 강하게 드는데.

[출처- RGTI's Presentation]

▣ RGTI(리게티 컴퓨팅)는 어떤 회사일까?

2013년 IBM출신 체드 리케티에 의해 설립된,

2021년 나스닥에 상장한

풀스택 양자컴퓨팅회사이다.

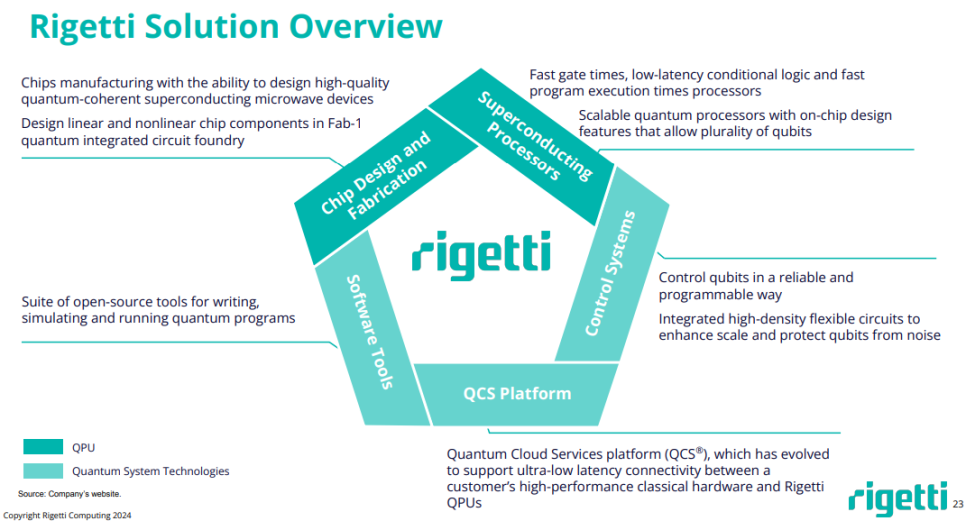

- 양자 직접 회로와 양자 알고리즘 개발을 위한 클라우드 플랫폼 '포레스트'를 운영한다.

- 모듈식 양자 칩 사용으로 확장성이 용이하고 연산 속도가 빠르다.

- 하드웨어와 소프트웨어를 통합한 턴키 양자 솔루션을 제공한다.

§ 84큐비트 시스템 'Ankaa-3' 개발 진행 중이다.

§ 9큐비트 성능의 QPU '노벨라' 출시 하였다. 이를 통해 NVDA와 GPU-QPU 워크플로우 개발을 협력하고 있다.

지난번 포스팅 했던 아이온큐(IONQ)와의 비교를 통해 조금 더 알아보면,

☞ 리게티컴퓨팅은 양자컴퓨팅의 2027년 세계시장 규모를 $ 7.6B로(약 11조원) 전망하고 있다. 2030년에는 약 $ 25.0B까지(약 36조원) 도달할 수 있다는 전망이다.

[출처- RGTI's Presentation]

☞ 리게티 컴퓨팅은 ① QPU(양자컴퓨팅 반도체)의 영역과 함께 ② 양자시스템 기술영역으로 구분하여 미래 기술을 선도하겠다는 비전이다.

[출처- RGTI's Presentation]

[출처- RGTI's Presentation]

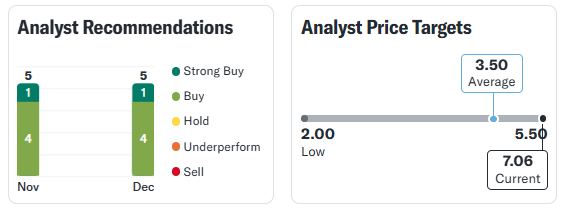

▣ 애널리스트들은 RGTI에 대해

현재 주가 보다 오히려 -50% 낮은 수준인

3.50$이 적정 주가라고 본다.

투자의견은 Buy

☞ 이 정도면 의견을 내는 것도 보수적으로 보는 것 같다. 아직은 10$미만의 Peny 종목에 불과한 RGTI 이다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

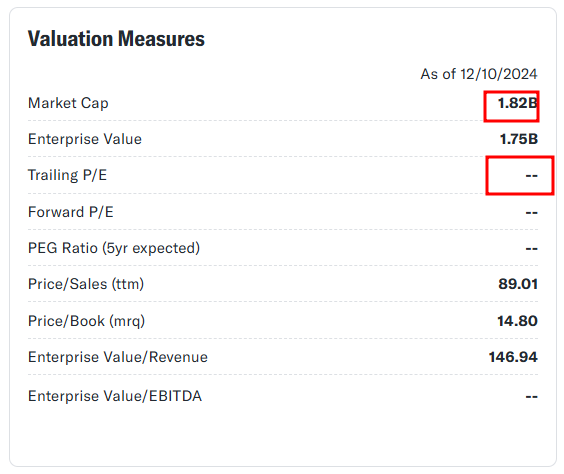

▣ RGTI 주요지표

1) 시총은 약 2.6조 (1.82B $)

2) PER은 N/A

3) Profit Margin(이익률) 0.0%, ROE -51.46%

▣ RGTI PBR(P/B Ratio : 순자산vs주가)

☞ RGTI(리게티 컴퓨팅)의 PBR은 동종업계의 평균 1.9 / 산업평균 2.9인 것에 비해 사실 비교를 하면 안 될, 민망 할 수준이다. 미래를 향해 이제 막 달리기를 시작하는 기업인 만큼 주가는 순자산 대비 비교할 수 없는 수준이다. 그만큼 지금의 주가는 펀더멘털로는 설명이 되지 않는다.

* Price to Book Ratio = 주가 / 1주당 순자산가치

= 시가총액 / 순자산

→ 자산 총계에서 부채를 제외한 순자산 대비 주가를 비교하여, PBR이 높은 경우 회사가 가진 자본력(순자산)대비 주가가 높게 평가되 있다고 볼 수 있으며, 지나치게 PBR이 낮을 경우 기업의 가진 안정적인 자원대비 주가가 낮게 저평가 되고 있음을 판단 할 수 있다.

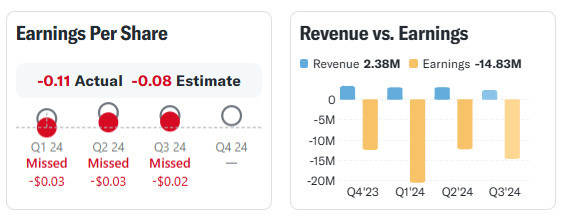

☞ 이정도면 기대를 하지 말라는 수준의 꾸준하게 EPS 기대치를 하회하며 All Missed의 실적을 보여주었다.

☞ 기대 매출조차도 Miss 하고, 전년보다 -23%인 것은 너무도 뼈아프다.(양자 컴퓨팅으로 깎아내릴 매출 조차 있었다는 것조차 신기한 상황)

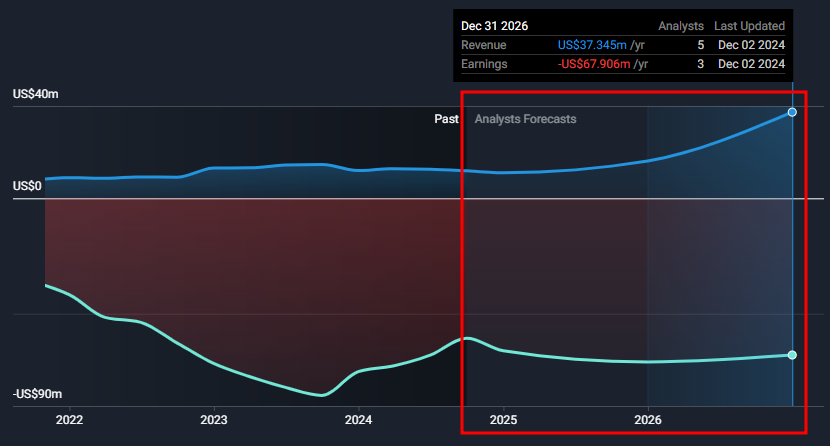

▣ RGTI's 중장기 실적 전망

☞ 꾸준하게 적자를 이어가지만, 적자폭은 서서히 줄여나간다는 전망이다.

☞ Simply Wll st역시 `26년 말 까지 꾸준하게 성장하며, 특히 2026년 부터 본격적인 성장이 가파르게 나타나리라는 전망이다. 매출(Revenue)를 현재기준보다 약 +214% 성장하는 수준으로 전망하고 있다. 하지만, 이익은 꾸준하게 손실을 이어간 다는 전망이다.

▣ 동종업계

☞ 역시나 매출은 쳐다보면 안되는 종목이다. 리게티의 매출은 바닥을 쓸고 있는 반면, 주가는 그 어떤 동종업계 보다 두각을 나타내며 로켓을 쏘고 있다. 동종업계 종목들은 정말 하나도 모르겠다. 공부를 할게 끝도 없구나. 아이온큐가 경쟁상대(Peer)에 없는 이유는 양자칩 섹터(반도체 : Semiconductor) 라기 보다는 이온트랩 방식의 양자 네트워킹의 다른 영역의 양자컴퓨팅을 구축하고 있어서 이다.

3. 추가 상념

정말 이럴거면 이공계를 나올 걸 그랬다.

정말 최대한 이해해보려고 했지만,

전혀 와닿지가 않는다.

누군가 그랬다.

'양자학을 이해하려고 하는 것 자체가 역설'이라고.

Anyway,

구글이 쏘아 올린 작은 공은

더 이상 양자컴퓨팅에 대해

무시해서는 안 된다는 것을

선포한 것이나 다름 없다.

양자컴퓨팅 중 리게티컴퓨팅(RGTI)에 대해

헤지펀드들은 투자대상으로

긍정적으로 살펴보고 있으며,

RGTI의 강점으로는

기업들이 Quantum Cloud Services를 통해

클라우드를 통해 양자프로세서에 접근 가능하며

기존 컴퓨터 하드웨어와

통합이 가능하다는 점에 있다고 한다.

※ 관련 기사 원문은 아래 링크를 참조

👇👇👇

https://finance.yahoo.com/news/rigetti-computing-inc-rgti-best-061830360.html

개인적으로 드는 느낌은,

이온트랩을 통한 신개념의

양자컴퓨팅 영역을 준비 중인 아이온큐에 비해

초전도체를 통해 기존의 GPU와

연동 될 수 있는 QPU를 구축하는 리게티가

보다 빠르게 상용화를 준비한다는 느낌이다.

전혀 틀릴 수도 있음 주의

개인적으로는 제2의 엔비디아 찾기에서

어쩌면 팔란티어 만큼이나

리게티가 큰 역할을 해줄 수도 있지 않을까라는

생각이 잠시 들었다.

이럴때 조심해야 한다.

저렇게 불을 뿜었을 때가

가장 위험할 때일 수도 있으니,

불을 향해 달려드는 불나방이 되지 않도록

두들겨 보고, 또 두들겨 보자.

일단은 관종에 추가 완료

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

mingmingxmarcus

2024. 12. 11. 09:00

2024. 12. 11. 09:00

1. Who?

지난 금요일(12/6일) S&P500 지수에 편출 되는 2기업과 새로이 편입되는 2종목을 발표하였고, 보도자료에 따르면 이러한 변경은 12월 23일 개장 전 반영 될 예정이라고 한다.

▣ S&P500 신규 편입 종목

1) Apollo Global Management [APO]

2) Workday [WDAY]

두 종목은 금요일 장 마감 후 장외거래에서 각 +6.14% / +7.82% 상승하였다.

▣ S&P500 편출 종목

1) Qorvo [QRVO]

2) Amentum Holdings [AMTM]

※ 투자의 책임은 언제나 개인에게 있음 주의!

결코 투자에 대한 권유의 글이 아니며,

기사 원문을 정리한 Posting입니다.

1) Apollo Global Management [APO]

☞ 신용, 비공개 지분, 부동산 투자 및 관리 회사

- State Street와 ETF 출시를 통해 개인 투자 대출 확대

- 자산관리 연금 등의 건전한 수익구조

- 2029년까지 수수료관련수입(FRE) 연평균 20% 성장 목표

▣ 6M 차트 : +54.21%

▣ PER : 18.78

▣ Profit Margin(이익률) : +18.46%

▣ ROE : 33.50%

▣ 배당성향

↔ 섹터 평균 배당률 : 2.82%

↔ 섹터 5년 평균 배당 성장률 : 5.75%

2) Workday [WDAY]

☞ 인사관리 등 비즈니스 업무를 위한 소프트웨어 기업

- Bloomberg는 WDAY에 대해 향후 3년간 15% 매출 성장 전망

- SAP에서 20년이상 근무한 새로운 리더 영입

- AI 도입(기능통합)과 함께 고객확장의 30% 이상 기록

▣ 6M 차트 : +30.80%

▣ PER : 43.75

▣ Profit Margin(이익률) : +19.60%

▣ ROE : 21.08%

2. 첨언

두 종목다 처음 알게 된 종목인데,

추후 상세하게 살펴보면 좋을 듯한 기업이다.

S&P500의 편입은 분명 성장 가능성을 내포하고 있음을 보여주는 단면이며, 편입이 되면 여러가지로 호재로 인식되며 주가에도 상승 요인이 되어주니 12월 23일 전후로 주가는 계속해서 긍정적으로(양의 방향으로) 흘러갈지 관심 갖고 지켜봐야겠다.

Anyway,

팬톤에서는 매년 올해의 컬러를 지정하는데 이제 곧 맞이하게 될 2025년의 올해의 컬러는 '모카무스(Mocha Mousse : 17-1230)'라고 공표했다.

팬톤은 컬러명을 참 잘 짓는 것 같다.

참고로 2024년 올해의 컬러는

'피치퍼즈(Peach Fuzz)' 였다.

아름다운 색감과 함께

지정해주는 이름만으로도

새해를 설레게 만들어 주는 팬톤

이름이 주는 의미에 대해

존재라는 것에 대한 의미를 주는

김춘수 님의 꽃이 떠오르는 데

내가 그의 이름을 불러주기 전에는

그는 다만

하나의 몸짓에 지나지 않았다.

내가 그의 이름을 불러주었을 때,

그는 나에게로 와서

꽃이 되었다.

내가 그의 이름을 불러준 것처럼

나의 이 빛깔과 향기에 알맞는

누가 나의 이름을 불러다오.

그에게로 가서 나도

그의 꽃이 되고 싶다.

우리들은 모두

무엇이 되고 싶다.

너는 나에게 나는 너에게

잊혀지지 않는 하나의 눈짓이 되고 싶다.

정말 두고두고 아름다운 시이다.

누군가에게 마음을 전하고 싶다면

이름을 더 많이 자주 불러주면 좋겠다고

생각이 든(쓰잘데기 없는 생각이 가득한)

무엇이 되고 싶은 극 F의 하루

-END-

※ Yahoo Finance, Seeking Alpha에서 기사 발췌

mingmingxmarcus

2024. 12. 9. 20:44

2024. 12. 9. 20:44

비트코인 채굴왕의 미래잠재 가치를 지닌 Tech 기업_Bitdeer Technologies Group [BTDR]

1. Who?

지난 금요일(12/6일)

비트코인이 10만불을 달성하는 동안,

또 다른 하나의 기업은

+23.7% 가량 주가가 급등하였다.

도대체 어떤 기업의 주가가

왜 이렇게 로켓포를 쏘았는지,

들여다 보는 오늘의 Posting

"Bitdeer Technologies Group"

우선 차트부터 훑어보면,

6M 차트는 +199.71%

1Y 차트는 +276.52%이다.

▣ 6M 차트

☞ 처음 들어본 기업인데, 1년전에만 매수를 하였더라도 약 3배 가까이 돈 복사가 된 종목이다.

[출처-BTDR's Presentastion]

▣ BTDR(비트디어)는 어떤 회사일까?

2021년 모회사 Bitmain에서 분사하면서

나스닥 상장하고, 싱가포르에 본사를 두고 있는

비트코인 채굴, AI클라우딩, 데이터센터를 운영하는 기업이다.

[출처-BTDR's Presentastion]

- 전력 개발 : 미국 오하이오주와 570MW 임대 계약(30년) 추가를 통하여 세계 계약 전력용량 2.5GW로 업계에서 가장 큰 전력 개발 플랫폼

- 데이터센터(비트코인 채굴 특화) : 하이퍼스케일 데이터센터를 미국, 노르웨이, 부탄 등에 구축

- AI 클라우드 서비스 : NVIDIA DGX SuperPOD(H100 시스템)로 구동되는 AI 클라우드 서비스는 활용률이 75%를 돌파

- ASIC 개발(비트코인 채굴)

- SEALMINER 기술 로드맵을 통해 2025년 4분기까지 발전 계획 수립

[출처-BTDR's Presentastion]

☞ 비트코인 채굴 칩이 탑재된 SEALMINER는 강화된 냉각과 고급 방열기능으로 채굴 시간을 더 길게 유지할 수 있다고 한다.

☞ 정리하면 BITDEER는 크게 ① 비트코인 채굴 사업 ② AI 클라우딩/데이터센터(친환경) ③ ASIC(비트코인 채굴기) 기술개발을 진행하는 기업이다. 비트코인을 채굴하기 위해서는 엄청난 전력이 필요한데, 보다 값싸고 친환경 전력을 노르웨이/부탄/미국 등에서 공급을 받으며 채굴 목적의 데이터센터도 운영하다가, AI 컴퓨팅이 가능한 데이터센터도 운영하면서 동시에 AI클라우딩 사업도 진행하는 기업이다.

▣ 애널리스트들은 BTDR에 대해

현재 주가는 높다고 판단하며

지금보다 -12% 낮은 수준인

18.47$이 적정 주가라고 본다.

투자의견은 Buy

반면에,

보수적인 평가를 하는 Simply Wall st가

말도 안되게 긍정적으로 평가하면서

BTDR의 적정주가를 무려 $96.88로

지금의 주가는 78.3% 저평가

되어있다고 판단하고 있다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

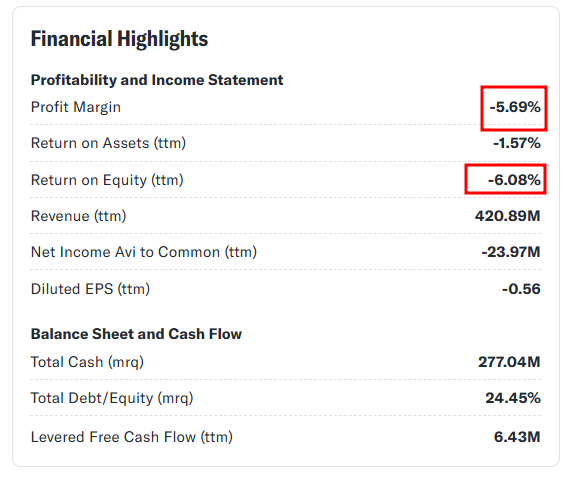

▣ BTDR 주요지표

1) 시총은 약 4.4조 (2.84B $)

2) PER은 N/A

3) Profit Margin(이익률) -5.69%, ROE -6.08%

▣ BTDR PSR(P/S Ratio : 매출vs주가)

☞ BTDR(비트디어)의 PSR은 동종업계의 평균 6.6 / 산업평균 5.8인 것에 비해 높은 수준이다.

* Price to Salses Ratio = 현재주가 / 1주당 매출액

= 시가총액 / 매출액

☞ 전년대비(YoY) -29% 감소한 3분기 매출은 기대치를 Missed 하였고, 순손실을 그 손실폭을 더 확대하였다. EPS의 추정치보다 189%차질이 난 것이다.

▣ BTDR's 중장기 실적 전망

☞ 지속해서 손실 구간이긴 하지만, 손실 폭을 점점 개선하고, 2025년 2분기에는 EPS 0.02로 흑자를 전망하고 있다.

☞ Simply Wll st역시 `26년 까지 꾸준하게 성장하며, 현재기준보다 약 +135% 성장하는 수준으로 전망하고 있다. 2년동안 지금보다 2.35백의 성장의 그래프의 각도는 놀라울 수준이다. 이익도 2026년이 시작하면서 흑자로 전환 되리라는 기대는 언제쯤 투자하면 좋을 지 참고할 수 있는 전망이다.

▣ 동종업계

☞BTDR는 보여주는 퍼포먼스에 비해서는 주가가 먼저 크게 오르고 있는 종목이다. 꾸준한 우상향 보다는 변곡(흐름)을 보여주는 그래프이다.

▣ 배당성향

[출처-BTDR's Presentastion]

3. 추가 상념

BITDEER 기업을 살펴보기 전에 창립자에 대한 이해가 필요하다.

1986년 베이징대학 심리학, 경제학을 전공한 Wu Jihan(우지한)이 바로 Bitdeer의 전신인 Bitmain의 창립자이며 해당 기업을 2013년에 설립하였다.

베이징대학의 경제학과를 수석으로 졸업한 엘리트 출신이며, 사토시 나카모토의 비트코인 백서를 중국어로 완역한 최초의 인물이라고 한다. 비트코인 채굴의 아버지라고 할 수 있는 인물이며, 비트코인캐시 탄생의 주역이라고 한다. 한때 30대 나이로 아시아 10대 부자에 오른 인물이다.

이러한 채굴왕 우지한이기에,

채굴의 조건에 가장 적합한 지역을

찾아보는 눈이 남다르며,

값싸면서 친환경인 전력을 활용할 수 있는

기가막힌 장소를 찾아 데이터센터를 짓고

코인을 채굴한 채굴왕이라고 한다.

VS

한때는 천재 개발자, 한국 암호화폐의 신격화 되었던

지금은 사기죄로 몬테네그로에서 판결을 받고 있는

한국의 일론머스크로 불리던, 권도형

둘다 다른 방식으로 역사에서 한 획을 긋고 있다.

분명 수재/천재에서 코인,

30대에 아시아의 10대 부자에 오르기까지

비슷한 행보를 이어오던 둘은

어찌하여 이렇게 서로 다른 삶을 맞이하게 되었을까?

반대였다면 좋았을 텐데.

다른 의미로 중국이라해서

무시해선, 또 편견을 가져서는 안된다는

교훈을 주는 단면인 것 같다.

어떻게 보면,

동방예의지국

대한민국이

가장 예의가 없을 수도

조금은 슬픈

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

mingmingxmarcus

2024. 12. 3. 08:51

2024. 12. 3. 08:51

12월에 매수해도 좋을 저평가 구간의 주식 1종목 + 피해야 할 문제가 있는 AI 주식 1종목

1. Who?

트럼프2.0을 이해하지 못하면 당분간의 주식 투자에서는 큰 수익을 기대하기 어렵다고 생각이 들었다. 분명 지금의 증시, 미국주식에는 방향성이 있는데 이 방향성에는 엄청난 도파민 중독을 동반한다. 지난주는 3.5일만 미장이 개장하여 상대적으로 도파민이 부족했는데, 다시금 이번주에는 어떠한 흐름을 이어갈지 궁금해진다.

▣ 도파민 중독 종목

1) Unusual Machine[UMAC] : 1M +701.64%

2) Rigetti Computing[RGTI] : 1M +141.87%

3) Destiny Tech100[DXYZ] : 1M +257.46%

마지막 3번 종목은 우리의 꿈이 깃든 기업, 스페이스X가 무려 35%이상 비중을 차지하고 있는 유사 펀드의 형태이다. (정확히는 펀드는 아니지만) 물론 도파민은 코인 쪽이 훨씬 나지만 개인적으로는 코인을 하지 않기에

다시,

차분한 마음으로 들여다보는

The Motley Fool에서 눈에 들어온 기사를

짧게 훑어보는 오늘의 Posting

※ 투자의 책임은 언제나 개인에게 있음 주의!

결코 투자에 대한 권유의 글이 아니며,

기사 원문을 정리한 Posting입니다.

▣ 매수해야 할 종목 1

1) Sirius XM Holdings Inc. [SIRI]

☞ 위성 라디오, 오디오 엔터테인먼트 기업

- 유일하게 허가받은 위성라디오 운영권

- 역사적으로 낮은 PER(저평가 구간)

- 대부분의 전통 라디오 사업자가 매출을 광고 수익에 의존하는 반면, SIRI의 매출은 76%를 구독료에서 창출

→ 불경기 대응이 유리

▣ 6M 차트 : -3.32%

▣ PER : 7.28

▣ Profit Margin(이익률) : -14.86%

▣ ROE : -46.80%

▣ 배당성향

↔ 섹터 평균 배당률 : 3.77%

↔ 섹터 5년 평균 배당 성장률 : 3.16%

▣ 매도해야 할 종목 1

2) Super Micro Computer, Inc. [SMCI]

☞ AI반도체 서버렉 제조 업체

- 회계조작에 대한 우려

- 밀려드는 H100 GPUI 의 수요를 감당 못함

→ 결과적으로 회계문제에 대한 우려가 종식 되기 전까지 접근하면 안 될 위험한 종목이 되어버렸다.

▣ 6M 차트 : -45.92%

▣ PER : 16.25

▣ Profit Margin(이익률) : +8.08%

▣ ROE : 32.47%

2. 첨언

두 개의 기업 모두 전혀 매력적으로 느껴지지 않는다. 아무리 유일한 위성 영업권이라 하더라도, 구독료가 75%이상이어도, 지금 당장 적자가 15%이상인데 어떻게 이해하여야 할까? '우주항공이나, 이제 막 시작되는 첨단 기술의 영역에서의 투자로 인한 손실'이 아닌 것이라면, -15%는 양해가 되지 않는다.

그나저나 슈마컴은 정말 블로그를 막 시작했던 초창기 여러가지 기사에서도 해당 기업에 대해 찬사와 기대를 아끼지 않았던 뜨거웠던 종목이었다. 지난 2월 관련 포스팅을 살펴보면 그 온도차를 느낄 수가 있다.

※ 과거 관련 포스팅은 아래 링크를 참조

👇👇👇

https://blog.naver.com/mingmingxmarcus/223357992834

그런 것 보면,

모든 것은 결과론 적인 것인가?

그때는 맞고 지금은 틀리다.

영원한 승자도

영원한 패자도

없는 투자의 세계.

서두에 언급한 지금의 도파민 중독 종목 앞에서도 겸손해야 할 것이다. 언젠가 실체가 없으면 거품이 빠지듯 사라지고 말 것들.

Anyway,

대한민국 No.1 백화점 신세계강남점이 3조원의 매출을 돌파하였다고 한다.

VS

지난 11월 28일 한은은 가계부채의 부담, 경기 침체 등을 우려하여 금리를 한차례 더 인하하였다.

우리는 지금 잘사는 것인가?

못사는 것인가?

나만 못사는 것인가?

경기의 불황과 호황 사이

우리는 어디에 있는 것일까?

정확한 것은 불황 속에 기회는 있고,

호황 속에 위험은 도사린다는 것

물가고 경기고 힘들다고

욕만하지 말고,

돈 벌 수 있는 기회를 찾아야겠다.

와중에

막대한 손실을 떠안긴 슈마컴

잊지 않겠다.

ㅂㄷㅂㄷ

-END-

※ The Motley Fool, Yahoo Finance, Seeking Alpha에서 기사 발췌

mingmingxmarcus

2024. 11. 27. 08:49

2024. 11. 27. 08:49

5년안에 2배로 성장할 수 있는 가능성을 지닌 Tech 주식_Paypal Holdings [PYPL]

1. Who?

'페이팔 마피아'는 현세기 IT 산업에서 엄청난 영향력을 뿜어내며 증시를 리딩하는 기업가들의 일종의 카르텔을 의미한다.

이제는 정치까지 영역을 펼쳐가는 테슬라와 스페이스 X 등의 일론머스크와 팔란티어를 이끌어가는 피터틸, 구글이 인수한 소셜네트워킹서비스 슬라이드와 금융회사 어펌을 창립한 레브친, 유투브를 만든 스티브 첸, 링크드인의 창립자 레이드 호프먼 등이이 페이팔의 초기 멤버들이다.

법접할 수 없는 입지적인 인물들의 서사에서 시작에 불과했던 자그마한 기업을 조금은 더 자세히 들여다 보는 오늘의 Posting

"PayPal Holdings, Inc."

우선 차트부터 훑어보면,

6M 차트는 +41.21%

5Y 차트는 -16.67%이다.

▣ 6M 차트

☞ 역시나 Covid-19은 페이팔도 피해갈 수 없는 시기였다. 아직도 전고점 회복하려면 많이 부족한 주가이다.

▣ PYPL(페이팔 홀딩스)는 어떤 회사일까?

1998년 창립하여 캘리포니아 산호세에 본사를 둔

2015년 나스닥 상장한

디지털 결제 플랫폼 기업이다.

└ 일론머스크와, 피터틸이 만든 기업으로 유명한 페이팔

- 피터틸이 만든 칸피니티와 일론머스크가 만든 X를 합병하면서 페이팔이 시작되었다.

- 2002년 이베이(eBay)가 페이팔을 자회사로 매수하였고, 2015년 독립회사로 분리 되었다.

- 이베이를 이용하는 사람들의 결제를 도와주는 온라인 송금/지불 서비스를 책임지면서 몸집을 불릴 수 있게 된다.

☞ 분기 총 결제량(TPV)는 4,230억 달러(한화로 590조원)를 처리하였으며 이는 전년비 9% 성장한 수치이다.

[출처-PYPL's Earning Report]

☞ 200여개 이상의 기업과 협약을 하며, 분기 활성화 계좌(AA)는 4억개를 넘긴다. 월간 활성화 계좌(MAA)는 2억여개인 수준이니, 이는 일본과 우리나라 모든 인구가 페이팔을 사용해도 부족한 수치이다.

[출처-PYPL's Earning Report]

☞ 매출은 `24.3분기 78억 달러(약11조)이며, 거래마진은 36억 달러(약 5조)이다. (거래마진율은 46%)

[출처-PYPL's Earning Report]

[출처-PYPL's Earning Report]

▣ 애널리스트들은 PYPL에 대해

현재 주가 아주 조금인 + 3% 높은 수준인

89.87$이 적정 주가라고 본다.

투자의견은 Hold

반대로,

보수적인 평가를 하는 Simply Wall st가

더 긍정적으로 평가하면서

PYPL의 적정주가를 $106.21로

지금의 주가는 17.4% 저평가

되어있다고 판단하고 있다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ PYPL 주요지표

1) 시총은 약 123조 (87.99B $)

2) PER은 21.00

3) Profit Margin(이익률) 14.08%, ROE 22.19%

▣ PYPL PER(P/E Ration : 이익vs주가)

☞ PYPL(페이팔)의 PER은 동종업계의 평균 50.1에 비해서는 낮은 편이지만, FIS(Fildelty National Information Services), AQ(Block)의 PER이 너무도 높아 평균이 올라간 영향도 있다. 산업평균 18.6인 것에 비해서는 아주 조금 높은 수준.

PER 20정도 수준이라면, S&P500(SPY)이 PER 30정도인 것에 비해서 상대적으로 낮다고 볼 수 있다. 즉, 이익대비 주가는 저평가라고 판단 할 수 있는 지표이다.

☞ `24년 1분기 한 차례 EPS 전망치를 하회하고나서, 2~3분기 연속하여 EPS 기대치를 충족하며 Beat의 실적을 보여주었다.

☞ `24.3분기 Revenue는 전년보다 약 6%가량 성장하였으나, 전망치보다는 4천만 달러 Miss 하면서 성장성 둔화를 보였다.

▣ PYPL's 중장기 실적 전망

☞ `25년 2분기 부터 꾸준하게 우상향하며, 안정적인 수익(EPS)을 가져올 것이라는 긍정적인 미래 전망이다.

☞ Simply Wll st역시 `26년 까지 꾸준하게 성장하며, 현재기준보다 약 +16% 성장하는 수준으로 전망하고 있다. 생각보다 폭발적인 성장이 기대되는 기업보다는 안정적인 수익을 보장하는 기업에 가까운 느낌이다.

▣ 동종업계

☞ PYPL(페이팔)의 외형은 동종업계에서 No.1 리더로 완만한 성장을 꾸준하게 보여주는 우등생 같은 기업이다. 와중에 SQ(Block)의 성장성과 주가의 상승이 도드라지는데, 해당 기업은 추후 다시 살펴보아야겠다.

그래도,

Paypal 전체 4억개의 활성화 계좌

+ 월마다 2억개의 계좌가 실행

된다고 하는게 놀라울 뿐이다.

Toss 아직 갈길이 멀었네.

Toss도 나스닥 상장을 노리고 있다고 하던데.

화이팅. 간바레!

페이팔 기업을 들여다보면서,

페이팔 기업보다는

페이팔 마피아를 보고 더 놀랐던

지금의 내 계좌에서

미래를 꿈꾸게 만드는 주식에는, 기업에는

페이팔 마피아와 함께 하고 있으니

마피아든, 조폭이든

깡패처럼 내 계좌 좀 패서 불려주세요

테슬라, 팔란티어, 솔라시티, 스페이스엑스, 파운더스펀드, 우버, 링크드인, 리프트, 에어비앤비, 스퀘어, 에버노트, 스트라이프, 어펌, 유투브, 오픈 AI 등

진짜 사진 한번 살벌하네.

돈 못벌면 후들겨 맞을 듯.

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

mingmingxmarcus

2024. 11. 26. 09:03

2024. 11. 26. 09:03

반도체 관련 Tech주가 아닌 1,000달러로 살 수 있는 성장이 기대되는 2종목

1. Who?

미증시는 연일 전고점을 돌파하며, 일종의 거품이 아닌가 하는 경고도 나올 정도로 상승하고 있다. 몇 주간 이어지는 3분기 빅테크 중심의 실적 발표에서 기대치를 상회하는 기업들의 매출과 이익은 이러한 랠리를 주도하고 있다. 미래기술(AI-인공지능)을 기반으로 하는 다양한 섹터에서 거품이 아닌 실적을 바탕으로하는 퍼포먼스를 동반하고 있어 투자자들의 마음을 복잡하게 만드는데,

와중에 기술 중심의 빅테크는 아니지만, 잔잔하게 성장이 기대되는 또 현재 주가는 저평가라는 기사가 있어 어떤 종목들인지 빠르게 훑어보는 오늘의 Posting

※ 투자의 책임은 언제나 개인에게 있음 주의!

결코 투자에 대한 권유의 글이 아니며,

기사 원문을 정리한 Posting입니다.

1) DexCom, Inc. [DXCM]

☞ 혈당모니터링(당뇨병 관련) 의료기기

- 포도당 모니터링(CGM) 기기는 전 세계 당뇨병 환자가 혈당 수치를 추적하고 잠재적인 부작용 관리하는 데 사용됨.

- 최근 주가 -40% 하락 추세

└ 당뇨병 치료제(GLP-1)보급 확대로 주가 하락

→ CGM의 필요성을 대체하지 못하며,

DexCom은 여전히 수익성이 높음.

- 전당뇨 및 2형 당뇨병 성인을 위한 바이오센서인 Stelo 출시(일반 의약품 포도당 바이오센서)

▣ 6M 차트 : -39.15%

▣ PER : 44.14

▣ Profit Margin(이익률) : +17.22%

▣ ROE : 32.06%

2) Revolve Group, Inc. [RVLV]

☞ 패션 관련 온라인 유통 회사

- 저가에서 명품까지 패션 상품 취급

- 3분기 매출 전년비(YoY) +10% 증가

┌ Revolve(신규/기존 브랜드 패션) : 전년비 12% 증가

└ FWRD(디자이너 및 신흥 럭셔리 브랜드) : 전년비 0.5% 감소

- 무엇보다 순수익 전년 동기대비 +238% 증가

- 온라인 플랫폼 내 100,000개 이상 상품 제공

- 25개의 자체 브랜드(PB) 포함 수천개의 브랜드 취급

- `23년 활성화 고객(AU) 250만명

▣ 6M 차트 : +99.59%

▣ PER : 61.44

▣ Profit Margin(이익률) : +3.72%

▣ ROE : 9.91%

2. 첨언

모두 전에 알지 못하던 종목인데, 보고 있어도 마음에 감흥이 오지 않는 것 보니 도파민 중독인가 보다.

연일 우주항공, 원자에너지, 양자역학 등 로켓포를 팡팡 쏴대는 이른바 요즘 힙한 주식들만 주로 쳐다보고 있더니, 요런 잔잔한 기업들은 눈에 들어오지 않는데.

분명 수익도 훌륭하고, 저평가 구간은 맞는 것 같은데 손이 나가질 않는 건 지극히 개인적인 감정이다(개인적으로는 바이오/패션 산업에 대해서는 투자로는 선호하지 않아서이다.). 그래도 관심종목으로는 넣어두고 살펴봐야겠다.

Anyway,

지난 23일 주말 일본 오사카에서 열렸던 Music Fesitival MAMA Awards에서 화려한 무대를 선보인 GD(G.Dragon)가 연일 화제이다. 최근 신곡을 발표하면서, GD의 패션이 덩달아서 화제인데. 패션 따라잡기도 누리꾼들에게 화제가 되고 있는.

한 때는 약쟁이라고 욕하던 것 같았는데

어느새 GD를 찬양하고

오마주하여 패션을 따라하는 세상.

참으로 간사하고

참으로 인식의 변화가 빠르다.

저런 왕관을 쓸 생각은 어떻게 했을까?

GD라서 가능하다.

+

와중에 포츈지 'Fortune' 에서 선정한

가장 영향력 있는 기업가 100인 중

당당히 85위에 이름을 올린 또 하나의 용

재 Dragon

두 용들의 선전을 응원하며,

지드래곤/재드래곤

둘이 있어 든든한 대한민국!

앞으로도 멋진 퍼포먼스를 보여주기를

삼전도 화이팅💪

-END-

※ The Motley Fool, Yahoo Finance, Seeking Alpha, Daily Fashion News에서 기사 발췌

mingmingxmarcus

2024. 11. 25. 08:52

2024. 11. 25. 08:52

Open AI의 샘 알트먼이 지원 사격하고 있는 소형모듈형원자로(SMR)관련 원전 기업 _Oklo Inc [OKLO]

1. Who?

트럼프 2.0의 시대를 맞이 함에 있어 가장 큰 수혜를 볼 것이라 전망하며, 당선 후 현재까지 여러 투자자들이 관심있게 보고 가열차게 투자를 늘리고 있는 종목은 아래와 같이 정리될 것이다.

- 암호화폐 : 도지 + 비트코인 + 알트 + MSTR(마이크로스트레티지) 등

- TSLA(테슬라) / 자율주행

- 원전 : SMR(뉴스케일파워), CEG(컨스텔레이션 에너지) 등

- 우주항공 : DXYZ(Space X ETF), RKLB(로켓랩) 등

- eVOLT : ARCH(아처애비에이션), JOBY(조비애비에이션) 등

- 양자컴퓨팅 : IONQ(아이온큐)

여러 첨단 기술의 상용화에 걸림돌이 되고 있는 여러가지 규제에 대한 완화와 미래 기술에 대한 격차를 벌리기 위한 투자를 하겠다는 트럼프의 기조에 맞춰 열심히 주가가 날아오르고 있는 종목들이다. 물론, 트럼프 2.0이 아니어도 다양한 기술력과 호재 뉴스들로 엄청 큰 변동성으로 주가가 오르고 있는 종목 들이다.

반대로, 친환경과 바이오 종목들, 기존의 반도체 리딩하던 기업들은 요즘 주가는 크게 재밌지는 않은 느낌이다.

이중 오늘은 지난 번 살펴보았던,

원전 관련 종목에 이어서

샘 알트만이 투자 지원하면서

세간의 이목을 집중시켰던,

기업을 더 자세히 들여다보는

오늘의 Posting

"Oklo Inc."

[출처-OKLO's Earning Presentation]

우선 차트부터 훑어보면,

6M 차트는 +238.71%

1Y 차트는 +143.95%이다.

▣ 6M 차트

▣ OKLO(오클로 주식회사)는 어떤 회사일까?

2013년 캘리포니아 산타클라라에 본사를 둔,

2024년 5월 특수 목적 인수 회사를 통해 상장한

첨단 핵 기술의 핵 에너지 기업이다.

└ 무엇보다 Open AI의 샘 알트만이 회장으로 있어 유명해진 기업이다.

- 오클로는 2027년이면 소형모듈형원자로가 가동 될 것이라 예상하고 있다.

- 다만, 최근 Oklo에 대해 공매도 의견을 낸 Kerrisdale 보고서에서는 2027년이 되어도 가동이 되기 불가능한 여러가지 장애 요소를 들었다. 무엇보다 Oklo의 설계는 아직 미국 원자력 규제위원회의 승인조차 받지 못했다는 것이다.(보통 승인에는 수년이 걸린다.)

☞ Oklo는 Atomic Alchemy와의 MOU를 이미 체결하며, 주식거래를 통해 인수를 진행 중에 있다. Atomic Alchemy는 방사성 동위원소의 공급원을 제공하는 생산시설을 구축하는 회사이다.

☞ 여기에 더하여, Atomic Alchemy는 상업용 방사성 동위원소 전력 시스템(PRS)의 선도적 개발 업체인 Zeno Power Systems와 MOU를 체결한다고 발표했다.

결과적으로 삼자 연맹(협업)으로 이어지는 계약이며, Oklo를 첨단 핵 기술분야의 선두주자로 입지를 강화하게 만들어 주는데 발판이 되어주는 협약으로 평가되고 있다.

[출처-OKLO's Earning Presentation]

☞ Oklo는 이미 데이터센터와 계약을 통해 2,100MW의 공급하겠다는 협약을 체결하였다. 2027년 원자로가 가동 되는 순간 해당 전력을 사용하겠다는 예약이 벌써붙어 이어지고 있는 것이다. 기술의 진전이 진행 될 수록 미국 원자력 규제위원회에서 승인 절차가 빠르게 진행 될 수록 이러한 고객의 우선 예약은 증가할 것이라 예상 된다.

[출처-OKLO's Earning Presentation]

▣ 애널리스트들은 OKLO에 대해

현재 주가 보다 -15% 높은 수준인

21.33$이 적정 주가라고 본다.

투자의견은 Buy

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ OKLO 주요지표

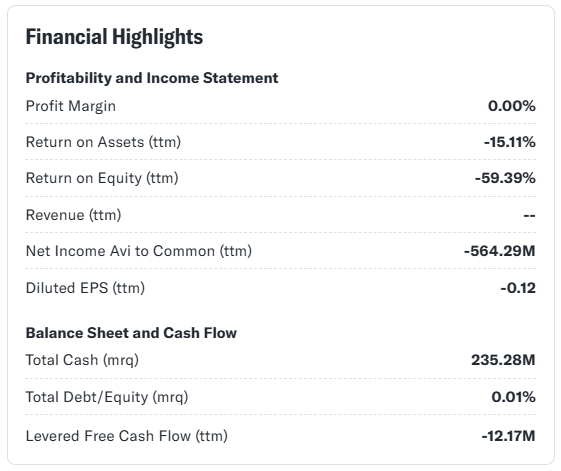

1) 시총은 약 4.8조 (3.45B $)

2) PER은 N/A

3) Profit Margin(이익률) 0.00%, ROE -59.39%

▣ OKLO PBR(P/B Ratio : 순자vs주가)

☞ OKLO의 PBR은 동종업계의 평균 2.1 / 산업평균 1.9인 것에 비해 정말 비교할 수 없이 높은 수준이다.

* Price to Book Ratio = 주가 / 1주당 순자산가치

= 시가총액 / 순자산

→ 자산 총계에서 부채를 제외한 순자산 대비 주가를 비교하여, PBR이 높은 경우 회사가 가진 자본력(순자산)대비 주가가 높게 평가되 있다고 볼 수 있으며, 지나치게 PBR이 낮을 경우 기업의 가진 안정적인 자원대비 주가가 낮게 저평가 되고 있음을 판단 할 수 있다.

☞ 올해 5월 특수목적인수회사(SPAC)를 통해 상장한 후 2분기 모두 All Missed의 실적을 보여주었다.

▣ OKLO's 중장기 실적 전망

☞ 사실 이정도면, 2025년 까지도 사업의 수익은 내려놓은 상황이라고 보면 되겠다. 기대치 EPS도 -0.08 ~ -0.09 수준에서 크게 개선도. 더 크게 하락도 하지 않는 전망이다. 즉, 크게 돈 까먹지 말고, 꾸준하게 연구 개발이나 해라. 3년 정도는 기다려 줄께. 하는 듯한 느낌이다.

☞ Simply Wll st에서 이런 그래프는 처음 보는 것 같다. 매출 그래프가 없음. 어차피 매출은 2026년 말까지 없다고 판단하였다. 적자폭만 2025년부터 열심히 줄여나가고, 2026년에는 '적당히 돈 까먹어라'라는 듯한 전망이다.

▣ 동종업계

☞ Oklo는 매출도 없지만, 주가는 정말 패기있게 동종업계에서 치고 나가고 있는 모습니다. 주식시장은 어쩌면 현재의 상태보다는 미래의 성장성, 미래가치를 반영한다는 것을 다시금 깨닫게 해주는 부분이다.

▣ 배당성향

[출처-OKLO's Earning Presentation]

3. 추가 상념

전력이 정말 부족하긴 한가보다. 전력을 잡아먹는 괴물인 AI 데이터센터를 유지하기 위해 기업들은 이미 에너지원(전력 회사)들을 찾아 나서서 우선 공급 예약 및 계약을 체결하고 있다. 아마존/마이크로소프트는 이미 원전, 에너지 회사들과 장기 공급 계약을 체결하였다.

개인적으로 오늘 살펴본 Oklo에 대해서는 사실, 아직은 샘 알트만 하나로 믿고 가는 듯한 기분이다. 상대적으로 NuscalePower(SMR)이 오히려 더 영향력이 커보이는 건 기분 탓인가? Ticker도 SMR 쓰고 있는 만큼, 소형모듈형원자로 기술에는 NuscalePower가 투자하기에는 더 믿음이가고 안정적이라고 생각이 된다. (지극히 개인적인 판단)

※ NuscalePower에 대한 포스팅은 아래 링크를 참조

👇👇👇

https://blog.naver.com/mingmingxmarcus/223623453693

어떤 기업이든, SMR은 미래에 필요한 기술이고, 또 필요한 기업일 수 있겠지만, 혹시라도 기대만큼 전력 공급을 대체 할 수 있는 기술과 기업이 아니라고 판명되면, 지금의 주가는 신기루처럼 사라지게 되지 않을까?

Anyway,

추운 겨울이 시작되는 데,

에너지 기업 쓰고 있자니,

뜨뜻하게 누워서 지지고 싶을 뿐이다.

역시 '보일러방에 아버님 놓아드려야겠어요.' 만한 게 없지.

└ 이거 아시는 분 나이 대략 파악 가능해지는데.

보일러는 역시?

귀ㅇㅇㅇ

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌