AI와 함께 또 다른 영역에서 성장이 기대되는 주식_Digital Realty Trust [DLR]

1. Who?

지난주부터 3분기(Q3) 실적발표가

연일 이어지고 있다.

특히, 이번주에는 이른바 M7 종목들의

실적이 많아서 국내 증시에도

어떤 영향을 끼칠지 기대반 걱정반

사실 걱정 90, 기대 10

간만에, 월요일이니 시총 순위 한번

빠르게 훑어보면,

[출처-Corporation Information]

APPLE(애플)

NVIDIA(엔비디아)

Microsoft(마이크로소프트)

Google(Alphabet) (구글)

Amazon(아마존)

Saudi Arabian Oil(아람코)

Meta(메타)

Berkshire Hathaway(버크셔해서웨이)

TSMC(티에스엠씨)

Eli Lily(일라이릴리)

이 중에서 과연 나는 몇 종목을 들고 있는가?

아쉽게 순위에서 짤린

11위 TSLA(테슬라) / 12위 AVGO(브로드컴)

Anyhow,

10/24일 실적 발표 후

약 10% 주가가 튀어오른

기업을 자세히 들여다보는

오늘의 Posting

"Digital Realty Trust, Inc."

[출처-DLR's Earning Report]

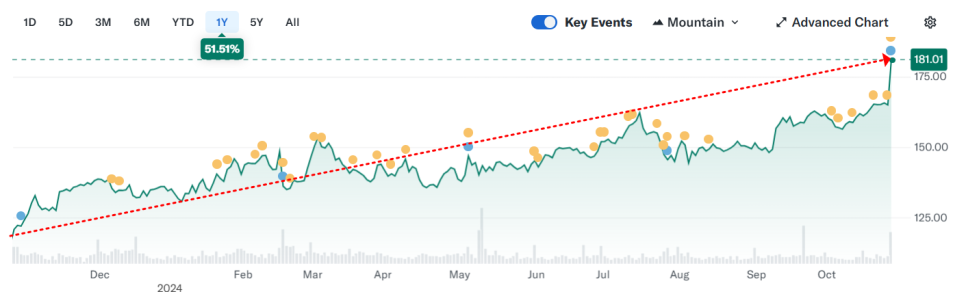

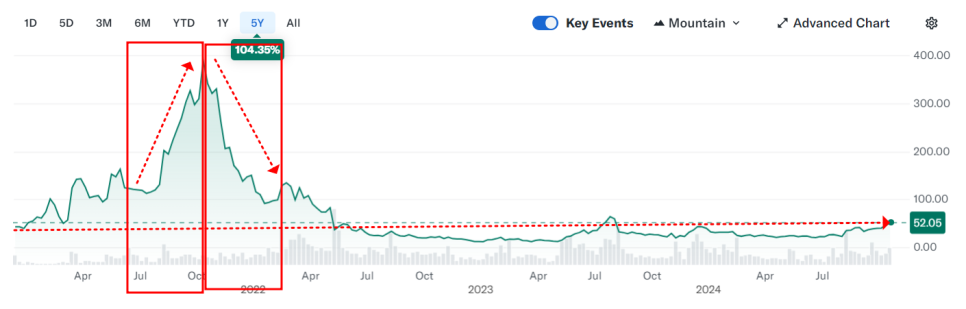

우선 차트부터 훑어보면,

6M 차트는+28.73%

1Y 차트는+51.51%이다.

▣ 6M 차트

[출처-Yahoo Finance]

▣ 1Y 차트

[출처-Yahoo Finance]

▣ DLR(디지털 리얼티 트러스트)는 어떤 회사일까?

2004년 미국 메릴랜드 주에서 설립된

2004년 상장한,

데이터 센터(Data Center)중심의

부동산 투자 신탁(리츠-RIETs)회사이다.

AI(인공지능)과 클라우드컴퓨팅 및 데이터 분석으로 수요가 빠르게 증가

자체 플랫폼인 PlatformDIGITAL을 통해 데이터센터 서비스 강화

[출처-DLR's Hompage]

[출처-DLR's Earning Report]

☞ 세계 곳곳을 대상으로 300개 이상의 Data Center 시설을 보유하고 있다. 우리나라 대한민국에도 시설을 보유하고 있고 1호는 상암 DMC에 운영하고 있다.

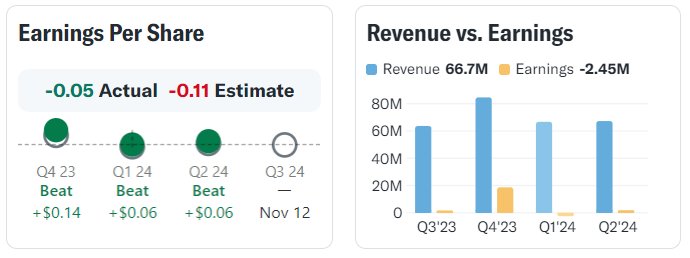

▣ `24. 3Q실적

수익 : 전년비 + 2% 증가 (14.3억$, 한화로 약 2조)

갱신 임대료 +15% (GAAP 기준 +27%) 증가

[출처-DLR's Earning Report]

☞ `24년 3Q의 예약(임대수익 계약체결) 규모는 1Q대비 2배로 증가했음을 살펴볼 수 있으며 이는 역사적으로 가장 높은 경이로운 실적이다.

[출처-DLR's Earning Report]

[출처-DLR's Earning Report]

[출처-DLR's Earning Report]

☞ 폭발적으로 증가하는 데이터센터의 수요에 따라 지속적이고 꾸준한 성장으로 밝은 중장기 포부를 보여주고 있다.

▣ 애널리스트들은 DLR에 대해

현재 주가 보다 -11%낮은 수준인

161.59$이 적정 주가라고 본다.

투자의견 역시Hold

[출처-Yahoo Finance]

오히려,

보수적인 평가를 하는 Simply Wall st가

더 긍정적으로 평가하면서

DLR의 적정주가를 $250.87로

지금의 주가는 27.8%저평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ DLR 주요지표

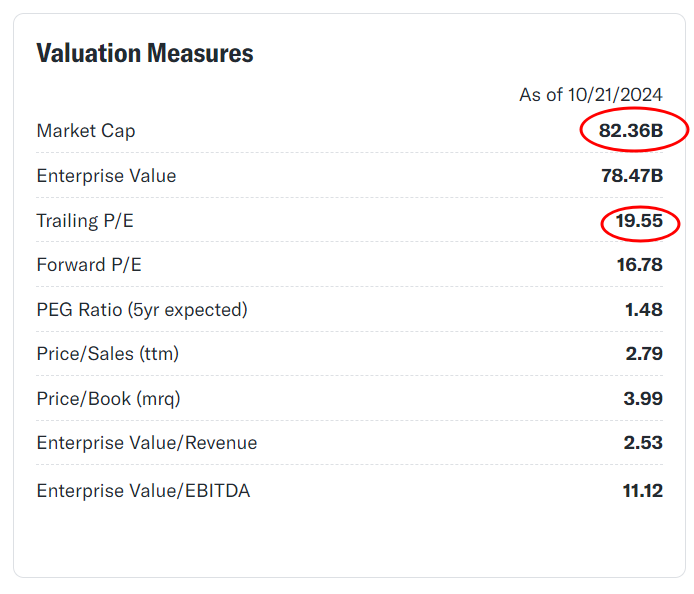

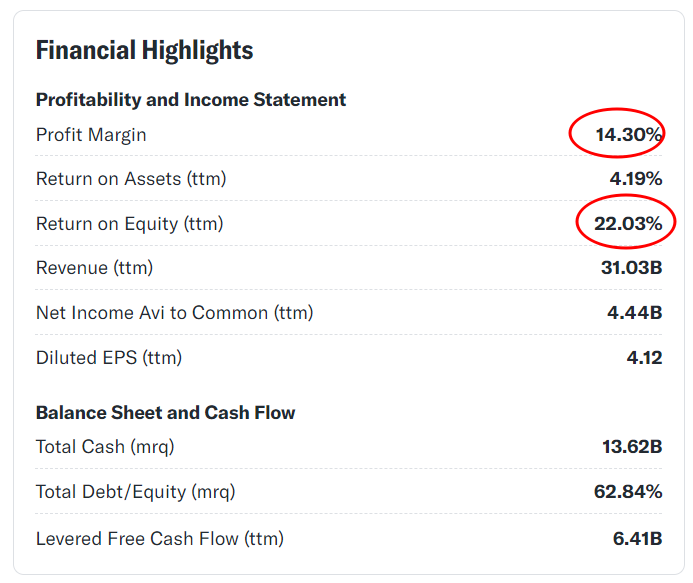

1) 시총은 약 83.4조 (59.98B $)

2) PER은 154.71

3) Profit Margin(이익률) 8.08%, ROE 1.96%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ DLR PER(P/E Ration : 이익vs주가)

☞ DLR(디지털 리얼티 트러스트)의 PER은 동종업계의 평균 79.3 / 산업평균 28.9인 것에 비해 정말 말도 나오지 않을 정도로 높은 수준이다. 미래에 대한 성장성과 부동산의 자본금이(투자금)이 많이 드는 것은 알겠으나, 한 자리수의 이익률과 그로 인한 세 자리수(149.8) PER은 좀 처럼 손이 나가지 않게 만드는 부분이다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ DLR 실적

[출처-Yahoo Finance]

☞ `24년 2/3분기 EPS 가이던스를 맞추지 못하고 Missed의 실적을 보이며, 주가역시 뚜렷하게 상승 모멘텀을 가지지 못했었다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

▣ DLR's 중장기 실적 전망

[출처-Seeking Alpha]

☞ 생각보다 꾸준하게 상승하는 그래프로 낙관적인 미래에 대한 전망이다.

[출처-Simply Wall st]

☞ Simply Wll st에서는 매출이 `27년 까지 꾸준하게 성장하며, 현재기준보다 약 +27% 성장하는 수준으로 전망하고 있다.

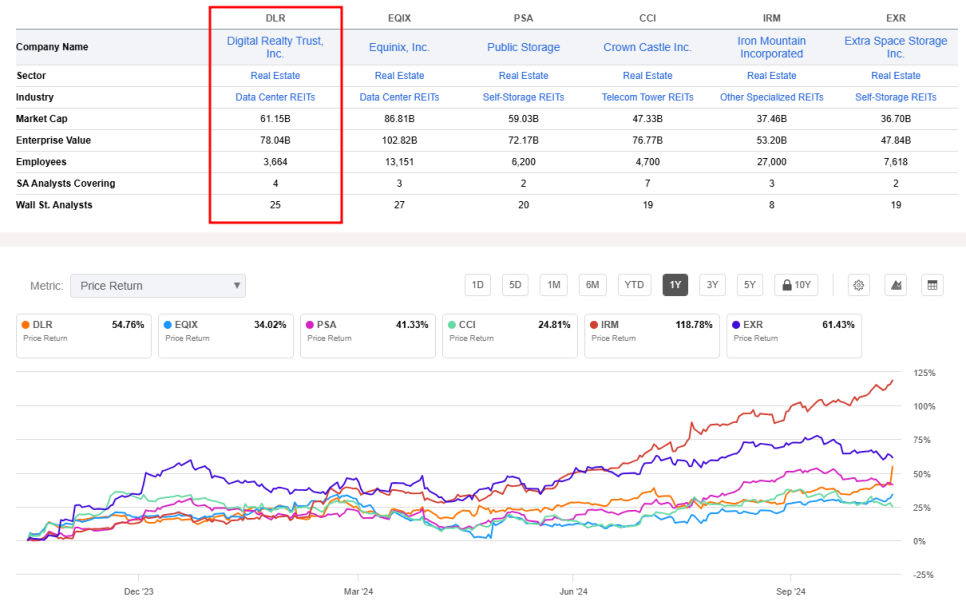

▣ 동종업계

☞ 역시 데이터센터의 가장 큰 리츠인 Equinix가 매출에서 리딩하고 있다. 매출은 종목마다 편차는 있지만, 평균적으로는 안정적으로 우상향하고 있다. 다음번에 Equinix를 한번 분석해봐야겠다.

└ 2024년 수익은 2.9억$(한화로 약 4,000억원)로 추정되며, 이는 전년비(YoY) +9% 수준이다.

[출처-PUBM's Earning Report]

☞ 2028년까지 모바일 앱에서의 광고지출을 2028년 820억$(한화로 약 112조)에 다다를 것이라고 전망하고 있다.

[출처-PUBM's Earning Report]

[출처-PUBM's Homepage]

▣ 애널리스트들은 PUBM에 대해

현재 주가 보다 + 38% 높은 수준인

20.38$이 적정 주가라고 본다.

투자의견은Buy

[출처-Yahoo Finance]

간만에,

보수적인 평가를 하는 Simply Wall st가

시원하게 긍정적으로 평가하면서

PUBM의 적정주가를 $52.46로

지금의 주가는 71.5%저평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

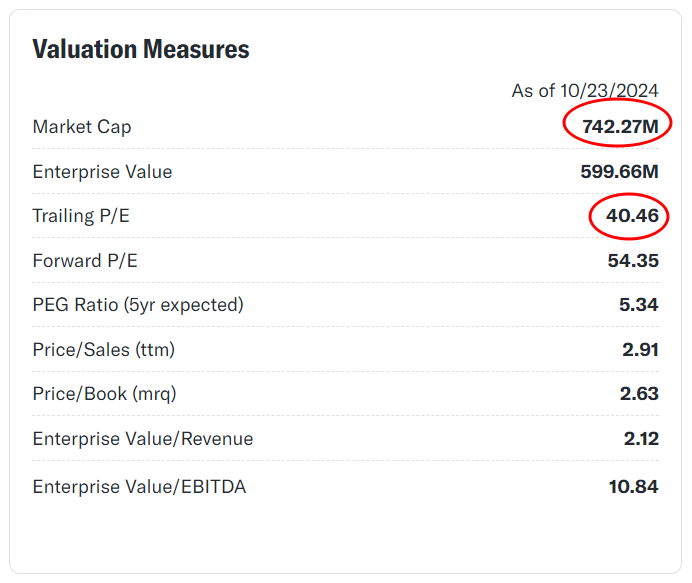

▣ PUBM 주요지표

1) 시총은 약 1.02조 (742.27M $)

2) PER은 40.46

3) Profit Margin(이익률) 7.08%, ROE 6.93%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

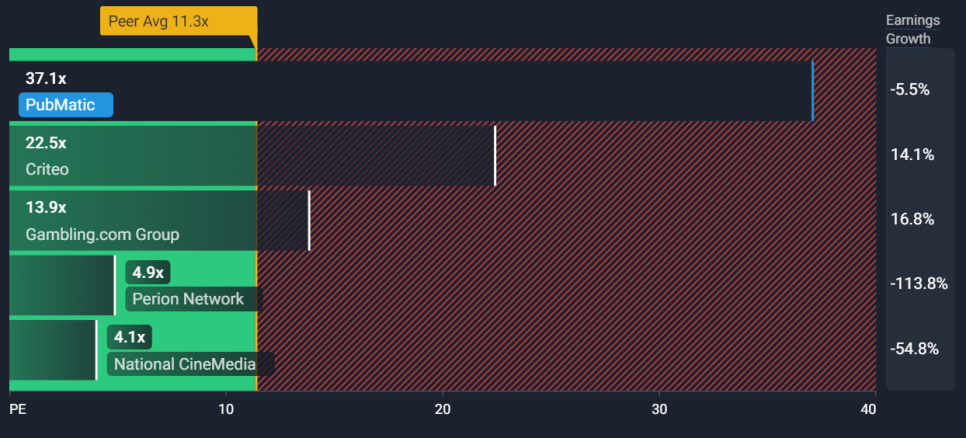

▣ PUBM PER(P/E Ration : 이익vs주가)

☞ PUBM(퍼브매틱)의 PER은 동종업계의 평균 11.3 / 산업평균 13.9인 것에 비해 정말 비교할 수 없이 높은 수준이다. ① 작은 이익과 ②기업에 대한 기대감이 이미 주가에 충분히 반영. 되었다는 2가지를 살펴 볼 수 있는 부분이다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ PUBM 실적

[출처-Yahoo Finance]

☞ 나름 꾸준하게 EPS 기대치를 충족하며 All Beat의 실적을 보여주었다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

☞ 2024. 8/8일 실적 발표 후 주가를 무려 -25.5%나 떨군 이유가 바로 2분기 실적의 매출 성장의 Miss에 있다. 성장을 지속해야 스타트업에 속하는 규모가 작은 기업이 성장성이 더디면 아무리 EPS가 Beat하더라도 주가는 바로 곤두박질 치고만다는 거을 다시금 보여준 사례이다.

▣ PUBM's 중장기 실적 전망

[출처-Seeking Alpha]

☞ 생각보다 긍정적인 미래를 전망하고 있진 않다. 적어도 EPS 측면에서는.

[출처-Simply Wall st]

☞오히려 Simply Wll st역시 `27년 까지 꾸준하게 성장하며, 현재기준보다 약 +26% 성장하는 수준으로 전망하고 있다. 이익은 오히려 제자리걸음 수준. 오히려 지금보다 2027년이 더 낮게 전망하고 있다.

▣ 동종업계

☞ 주가의 흐름은 NCMI가 매출(외형)면에서는 CCO가 격차를 보이며 선두를 보이고 있다, PUBM은 주가의 출렁임이 심했고, 아주 조금씩 매출은 우상향하고 있음을 살펴볼 수 있다.(아직은 너무도 매출 규모가 작은 편이다)

[출처-Seeking Alpha]

[출처-Seeking Alpha]

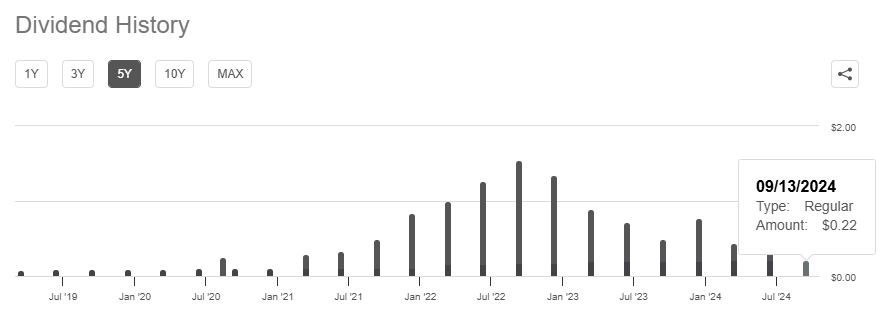

▣ 배당성향

아프냐 나도 아프다.

[출처-Getty Images]

3. 추가 상념

가끔 폰을 들여다 볼때마다,

생각하고 있는 것들,

한번 얘기한 것들이

광고로 롤링 되는 것을 볼 때마다

깜짝깜짝 놀라게 된다.

정말 폰을 누가 듣고있나 의심이 되는

아니 내 생각을 들여다 보고 있나

무섭기도 한 개인형 맞춤 광고를

접할 때면 기술의 발전이 오히려

굉장히 상업적으로

온갖 유혹을 만들어내면서,

필요 이상의 소비를

조장하는 것 같다는 생각이 든다.

[출처-Getty Images]

듣지마라, 구글!

날좀 그냥 내버려둬

그렇게 뜨는 광고를 보면,

오히려 반감이 들어

필요한데도 더 사기 싫어지는 이 느낌.

PUBM의 성장성은 충분히 이해가 가지만,

과연 거대 플랫폼, 빅테크들 사이에서

얼마나 영향력을 발휘하며

시장의 파이를 가져갈 수 있을지?

일단은 그저 관망하는 것으로.

Anyway,

4일만에 1억뷰를 돌파했다는

YG PLUS 주가를 우주로 보내고 있는

로제의 APT(Feat.Bruno Mars)

노래가 연일 화제인데,

오죽하면, 수능금지곡이 되었을까?

[출처-Fastpaper]

섭섭하지 않게,

YG PLUS 주가 한번 살펴보고

[출처-네이버증권]

주식은 참 어렵다.

그리고 노래도 참 어렵다.

난 윤수일님의 APT가 더 좋던데.

별빛이 흐르는.

그나저나 브루노마스

도박 빚으로 재산 탕진한 걸로 알고 있는데

재능으로 또 돈을 끌어모으니

너는 다 계획이 있었구나?

탕진 잼. 도박은 함부로 하면 안됨니다.

(부르노마스처럼 재능 있는 사람 제외)

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

☞ 대체 2021년 무슨일이 있었던 것인가, 코로나로 인한 급격한 금리인하(연준의 돈풀기)로 주가도 로켓을 쏘며 상승했었다. 약 400$ 가까이 갔던 주가이다. 이후 2022년 급격하게 금리를 인상하면서 정상화에 들어가면서 주가는 12달러까지 떨어졌었다. 무슨 작전주도 아니고 엄청난 변동성이었다. 그만큼 금리와 연동된 주식임을 살펴볼 수 있다.

[출처-Getty Images]

▣ UPST(업스타트 홀딩스)는 어떤 회사일까?

2012년 캘리포니아 샌디에고에서 설립된,

2020년 나스닥에 상장한

AI 대출 플랫폼(신용도를 예측하여 대출)하는 금융 서비스 기업이다.

특이한 점은 Google의 전 사장인

David Girouard 와 Google과 연관된

여럿이서 함께 창립하였다는 점이다.

현재도 Girouard는 전체 주식의 약 12%를

보유하고 있다.(최대 주주)

[출처-Getty Images]

▣ 주요 사업의 영역

┌ 개인 대출

├ 자동차 대출

└ 주택담보 대출

AI를 통해 대출자의 신용도 평가

대출자와 금융기관을 중개하며, 수수료 수취

최근 B2C의 직접 소비자 대출보다는

은행, 신용조합 등과 협업 계약을 맺고

대출자의 위험성을 판별하는데 도움을 주고 있다.

소액 대출 프로그램 57%성장

HELOC 프로그램 30개주에서 51%인구 커버

└ HELOC : 일종의 주택담보대출 프로그램

[출처-UPST's Earning Report]

[출처-UPST's Earning Report]

☞ 사업의 주요 영역에서 모두 2자리 수 이상의 성장을 보여주고 있다. 또한, 최종 TAM(획득가능 시장규모) 목표는 3T $로 한화로 약 4,100조의 시장 규모이다.

[출처-UPST's Earning Report]

▣ 애널리스트들은 UPST에 대해

현재 주가 보다 -46% 낮은 수준인

28.92$가 적정 주가라고 본다.

현재는 상당히 고평가된 주식이라는 것이다.

투자의견은Sell

[출처-Yahoo Finance]

보다,

보수적인 평가를 하는 Simply Wall st가

더 부정적으로 평가하면서

UPST의 적정주가를 $5.87로

지금의 주가는 804.9%고평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

☞ 5$이면 Penny 주식과 다름없다. 이정도로 부정적인 전망은 처음 보는 듯. 투자의견만 보면 절대 들여다 보면 안되는 종목 같다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ UPST 주요지표

1) 시총은 약 6.4조 (4.66B $)

2) PER은 N/A

3) Profit Margin(이익률) -35.03%, ROE -32.73%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ UPST PSR(P/S Ration : 매출vs주가)

☞ UPST(업스타트 홀딩스)의 PSR은 동종업계의 평균 2.7 / 산업평균 1.5인 것에 비해 비교할 수 없이 높은 수준이다. 결국, 성적표와 비교해서 이미 주가에는 미래에 대한 부푼 꿈이 한가득 반영되어 있다는 것이다.

* Price to Salses Ratio = 현재주가 / 1주당 매출액

= 시가총액 / 매출액

→ 매출액이 높은데, 시가총액이 낮을 경우 빠르게 늘어나는 매출을 성장성이라고 본다면 시장에서 주가상승 잠재 가능성이 높다고 기대할 수 있기에, PSR이 낮을 경우 역시나 PER이 낮은 것처럼 주가 상승 여력이 있다고 보곤 한다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ UPST 실적

[출처-Yahoo Finance]

☞ 아직 이익을 내고 있지 못하지만, 기대보다는 적자폭을 꾸준히 줄이며, EPS 기대치를 충족하며 All Beat의 실적을 보여주었다.

[출처-Seeking Alpha]

☞ 현실 가능성이 있을지는 모르겠으나, 2024년 FQ4, 2025 FQ1 분기에는 흑자 수익을 기대하고 있는 전망이다.

[출처-Seeking Alpha]

▣ UPST's 중장기 실적 전망

☞ 나름 앞으로 꾸준히 상승하면서 2025 2분기 이후에는 흑자로 전환되는 것을 기대하고 있다. 기나긴 적자의 터널을 지난다는 기대이다.

[출처-Seeking Alpha]

☞ Simply Wll st는 과격한 주가에 대한 평가보다 미래 전망은 의외로 긍정적이다. `27년 까지 현재기준보다 약 +50.5% 성장하는 수준으로 전망하고 있다. 이익은 꾸준히 오르지만, Seeking Alpha와는 다르게 2027년까지 적자일 것이라는 전망이다. 물론 평가하는 수익 기준이 다르기 때문이다.

[출처-Simply Wall st]

▣ 동종업계

☞ UPST는 주가의 변동도 타기업에 비해 크고, 외형도 아직은 가장 낮은 수준에 불과하다. 미래로 향하는 AI가 묻어있는 금융 섹터 종목이지만, 과연 그 AI로의 기술적 혜택을 얼마나 매출/이익으로 이어갈지는 지켜볼 필요가 있다. 주가는 이미 매출 대비 Sector에서 2번째로 높은 그래프를 보이고 있으니, 아무래도 주식 투자에는 부담이 되는 종목이 맞는 것 같다.

└ 참고로 우리나라의 두산에너빌리티와 굉장히 연관이 깊으며, SMR과 함께 두산에너빌리티의 주가도 동조화 되어 움직이고 있다.

핵 전력 개발의 게임체인져가 될 SMR 기술

2025년 연내 SMR(소형 모둘형 원자로 설계)

승인 목표

저비용, 고효율, 안정성 ↑

[출처 SMR's Instagram]

[출처 SMR's Instagram]

☞ 석탄 발전소를 대체하고 풍력/태양광의 안정적인 기저부하 전력을 제공하는 탄소 없는 에너지를 생산하는 소형 모듈형 원자(Small Modular Reactor : SMR)로 300MW 이하의 원전을 SMR로 분류한다.

[출처-시사IN]

[출처 SMR's Earning Report][

☞ 2030년까지 AI로 인한 데이터센터의 파워 전력량 수요가 연평균(CAGR) 15% 이상 증가할 것이란 전망이다.

[출처-SMR Homepage]

▣ 애널리스트들은 SMR에 대해

현재 주가 보다 약 -30% 낮은 수준인

12.57$이 적정 주가라고 본다.

그럼에도 불구하고 투자의견은Buy

[출처-Yahoo Finance]

의외로,

정말 보수적인 평가를 하는

Simply Wall st가 훨씬 긍정적인 평가를

하면서 SMR의 적정주가를 $33.56로

지금의 주가는 43.2%저평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ SMR 주요지표

1) 시총은 약 2.48조 (1.81B $)

2) PER은 N/A

3) Profit Margin(이익률) 0.00%, ROE -149.47%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ SMR PBR(P/B Ration : 순자산vs주가)

☞ SMR(뉴스케일파워)의 PBR은 13.2로 동종업계의 평균 19.7 에 비해서는 상대적으로 낮으나, 산업평균 1.9인 것에 비해서는 비교할 수 없이 높은 수준이다. 해당 섹터는 PER, PSR을 논할 수가 없어 PBR로 기업 Value를 평가 & 비교하고 있다.

* Price to Book Ratio = 주가 / 1주당 순자산가치

= 시가총액 / 순자산

→ 자산 총계에서 부채를 제외한 순자산 대비 주가를

비교하여, PBR이 높은 경우 회사가 가진 자본력

(순자산)대비 주가가 높게 평가되고 있다고 볼 수

있으며, 지나치게 PBR이 낮을 경우 기업의 가진

안정적인 자원대비 주가가 낮게 저평가 되고 있음을

판단 할 수 있다.

2024년 초반부터 국내에선 저PBR 기업들을 대상으로

'기업 밸류업 프로그램'이라는 이름으로

자산(자본)력이 튼튼한 기업들의 낮은 주가를

올리자는 프로젝트가 시행되기 시작했었다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ SMR 실적

[출처-Yahoo Finance]

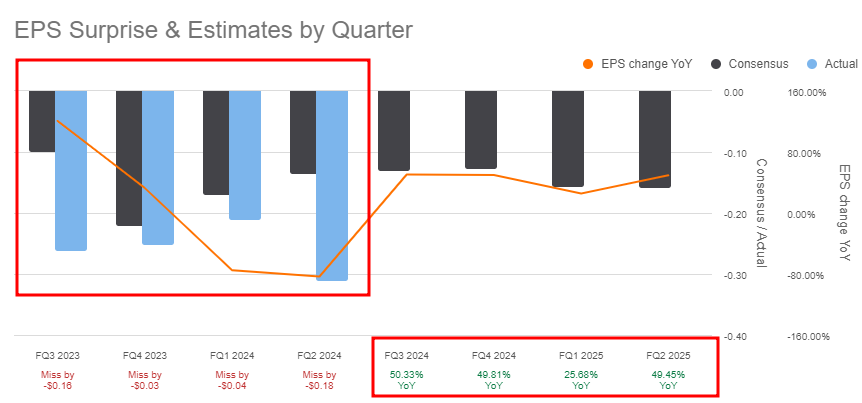

☞ 정말 간만에 보이는 모든 분기 All Missed

[출처-Seeking Alpha]

[출처-Seeking Alpha]

☞ EPS도 EPS지만, Revenue(매출)의 역성장과 가이던스 Miss는 정말 뼈아프다. 성장을 쭉쭉해도 모자를 신생기업이 지속된 역성장은 원전 산업에 대한 사이클/정부의 정책이 얼마나 연관되어있는 Sector인지를 확인 할 수 있는 부분이다.

▣ SMR's 중장기 실적 전망

[출처-Seeking Alpha]

☞ 생각보다 EPS전망은 밝지 못하다.

[출처-Simply Wall st]

☞ Simply Wll st는 다소 시각이 다르다. 지금까지 기업분석하면서 볼 수 없었던 그래프를 제시한다. 무려 `24년 대비 `27년 약 25배로 매출이 성장한다. 약 2,486% 성장이라는 무시무시한 전망이다. 순적자는 지속되는 것이 킬포.

▣ 동종업계

☞ 전력관련 산업에서 파워솔루션즈(PSIX)의 횡보가 거침이 없다. 6개월 +1,055% 상승의 차트이니, 말그대로 6개월동안 10배가 되었다. 무슨 코인도 아니고. 이제 각광 받기 시작한 SMR도 과연 이러한 상승을 보여줄 수 있을까? 참고로 PSIX는 청정연료(대체 연료 엔진) 및 전기 파워트레인 솔루션을 제공하는 미국 기업이다.

[출처-Seeking Alpha]

☞ 매출에 있어서 오직, BE(블룸에너지)와 PSIX(파워솔루션즈)만이 그나마 Volume을 보이고 있고, 나머지 기업들은 정말 바닥을 다지고 있다.

[출처-Seeking Alpha]

▣ 배당성향

뭐? 지금 배당 물은거야? 부끄럽게

[출처 SMR's Earning Report]

3. 추가 상념

마이크로소프트가 이미 CEG와

40년 전력 공급받기를 계약한 것에 이어,

아마존은 SMR 전력 공급 개발에

5억 달러 이상 투자하겠다고 발표하였다.

이렇듯, 미국의 빅 Tech들은

전력의 수요 부족을 수급하기 위해

각자의 방식으로 빠르게 대응책을 마련하고 있다.

SMR(뉴스케일파워)를 찾아보면서

그들의 공식 인스타를 보면,

반가운 국내 기업들이 자주 보인다.

[출처 SMR's Instagram]

우리나라도 나름 빠르게

미래의 전력의 방향성을 SMR로 정하고

2020년 '혁신형 SMR 추진위원회'를 출범시켰다.

하지만,

이보다 더 빠르게 움직인 사람이 있었으니,

마이크로소프트를 예상보다 빠르게

Exit하고 즐거운 노후를 보내고 있을 거라 예상되던,

[출처-Getty Images]

빌 게이츠옹.

그는 이미 2006년부터

미래 에너지에 대해 집중하며,

미래에는 전력이 굉장히 중요한 산업이 될 것이며,

기존의 전력공급 체계로는 한계가 있음을 지적하며,

직접 SMR관련 에너지 기업 테라파워를 설립하였다.

Anyway,

원전하면 기존의 원자력(핵) 에너지 시설을

연상하여 거부감을 가지는 사람도 많을 것이고,

나 또한 이제와서 뭔 원전인가 하였다.

하지만, 미래형 원전인 SMR은 차원이 다르다.

자세히는 모르겠지만,

체르노빌, 후쿠시마 등의 큰 재앙을 불러일으킬

위험이 산재된 엄청난 규모의

원자력 발전소와는 다르게

이러한 위험성을 줄이면서,

에너지 효율을 극대화하는

방법을 고안하게 된 것.

[출처-왓챠플레이]

체르노빌 드라마를 본 이후 충격은

이루 말할 수가 없다.

방사능 피폭으로 인한 사망에 이르는 과정

방사성 물질로 인한 모든 것의 파멸

아직도 체르노빌 원전은 뒤덮혀진 채

근처에 접근자체가 불가능한 것으로 알고 있다.

체르노빌 원전사고 같은 재앙을 방지하기 위해

체계자체를 바꾸어서 안정적인 전력을 공급한다는

SMR이 보다 빠르게 발전 되기를 바라는 마음이다.

무엇보다, 슬픈 건

체르노빌은 그 어떤 것도 아닌.

인재에 의해 발생 된 사고였다는 것.

'인재' Human Disaster

가장 경계해야하고 조심해야할 것은

정치만 하려하는, 책임감 따위 없는

바로 그런 사람이다.

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

└ 아침에 상장임을 까먹고, 이것저것 일할 준비를 하던 중 갑자기 생각난 셀비온. 내가 지금 메일 따위를 살펴볼 때가 아니다. 8시 55분 생각보다 늦은 시간 MTS를 부리나케 키고 호가창을 확인하엿는데, 지난 아이언디바이스 만큼은 아니지만 아주 훌륭한 수익권이었다. 마음이 정리 되지 않은 상태에서 분주하고 급한 마음에 매도부터 때렸는데,

☞ 급한 마음에 정정한

25,500원 건은 매매시스템거부!

이미 니꺼 매도했다 이놈아.

"먹고 떨어져라"라는 말이

저 글에서 들리는 건 기분 탓인가.

역시 호가창 보면서 대응하려니, 몸과 마음이 분주하다. 몇 백원 더 벌겠다고, 정정을 대체 저렇게. 마음을 이렇게 컨트롤 못하다니.

Anyway, 내 마음과 다르게 이미 체결되어 버린, (조금은 행운이 깃든) 매도. 주문단가는 24,250원. 체결가 25,400원. +68%.

최종수익 : +10,305원 / 수익률 68.70%

[2장] 09:25 ~ 15:00

Title : 역시나는 역시나

└ 거래량 빠지는 것과 동시에, 언제나 보이는 공모주의 뻔한 그래프(우하향). 그나마 막판에 받쳐 올리면서 종가는 약 +38% 수익을 남긴 20,650원. 셀비온은 그래도 선녀였다.

지금은 AI를 구현하기 위해, 방대한 양의 인공지능 데이터를 구축하고 적용할 수 있는 AI 데이터센터가 무엇보다 필요하고, 그를 위해서는 엔비디아의 GPU(HBM) 설계 능력(-설계도 / 디자인)이 절대적으로 필요하며, 엔비디아는 이 설계한 자신의 제품을 만들 수 있는 생산을 반도체 생산의 공장인 TSMC에 대부분을 맡기고 있다. 또 TSMC는 이를 만들기 위해 자신의 공장에 ASML 장비를 마련할 수 밖에 없다.