높아지는 수익으로 급등 할 것으로 예상되는 주식(1)_PubMatic [PUBM]

1. Who?

지난번 가볍게 훑어본

점진적으로 급등할 것으로 예상되는

종목 중 전혀 몰랐던 기업이기에

조금은 더 자세히 들여다 보면서

공부하고 싶은

내일의 주가와 수익은 안녕하신지 궁금한

오늘의 Posting

"PubMatic, Inc."

[출처-PUBM's Homepage]

※ 지난번 가볍게 언급한 포스팅은 아래 링크 참조

우선 차트부터 훑어보면,

6M 차트는 -35.27%

1Y 차트는 +22.61%이다.

▣ 6M 차트

[출처-Yahoo Finance]

▣ 1Y 차트

[출처-Yahoo Finance]

[출처-PUBM's Homepage]

▣ PUBM(퍼브매틱)는 어떤 회사일까?

2006년 캘리포니아 레드우드시티에서 설립된,

2020년 나스닥에 상장한

퍼블리셔와 협력하여 콘텐츠를 수익화하는 광고 기술 회사이다.

▣ 사업의 확장(기대)

- 최근 글로벌 헬스케어 그룹 Haleon과 협약 체결

- 네덜란드 미디어 그룹 Omnicom과 협약 체결

- 스트리밍 서비스 Roku와 협약 체결

└ 캐시우드 누님이 투자하기로 유명한 ROKU가 맞다.

- 2024년 2분기 Roblox / Rapido 파트너 체결

☞ 아마존/구글/메타 등의 광고로 수익을 창출하는 회사들과는 경쟁에 놓인 입장으로 볼 수 있어, 거대 공룡과 겹치지 않게 어떻게 자신들만의 영역을 확고하게 구축해 나갈 수 있느냐가 사업의 관건이다.

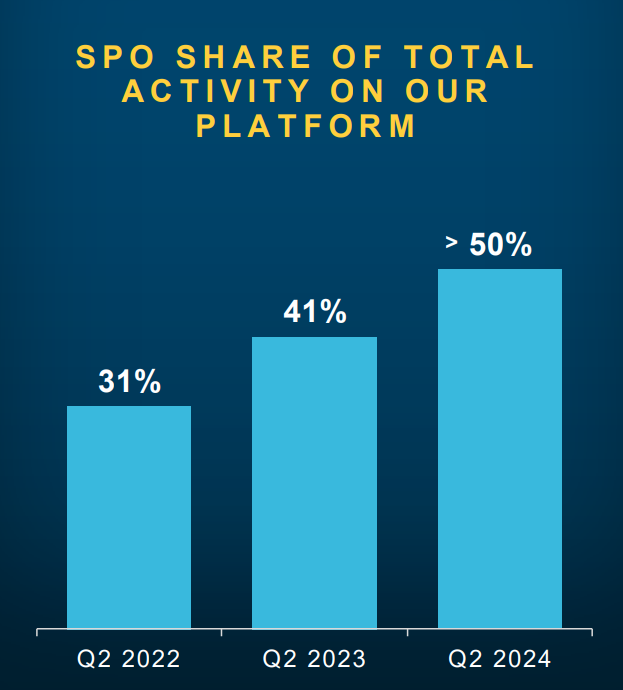

* SPO : 공급경로 최적화 계약

→ 다양한 파트너사와 SPO 협약을 체결하면서, PUBM의 매출에서 SPO의 매출이 50%이상을 차지하게 된다.

[출처-PUBM's Earning Report]

☞ 2024년 2분기 옴니채널에서 전년비(YoY) +19% 상승 하였으며, 모바일에서는 +12% 상승하였다.

└ 2024년 수익은 2.9억$(한화로 약 4,000억원)로 추정되며, 이는 전년비(YoY) +9% 수준이다.

[출처-PUBM's Earning Report]

☞ 2028년까지 모바일 앱에서의 광고지출을 2028년 820억$(한화로 약 112조)에 다다를 것이라고 전망하고 있다.

[출처-PUBM's Earning Report]

[출처-PUBM's Homepage]

▣ 애널리스트들은 PUBM에 대해

현재 주가 보다 + 38% 높은 수준인

20.38$이 적정 주가라고 본다.

투자의견은 Buy

[출처-Yahoo Finance]

간만에,

보수적인 평가를 하는 Simply Wall st가

시원하게 긍정적으로 평가하면서

PUBM의 적정주가를 $52.46로

지금의 주가는 71.5% 저평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ PUBM 주요지표

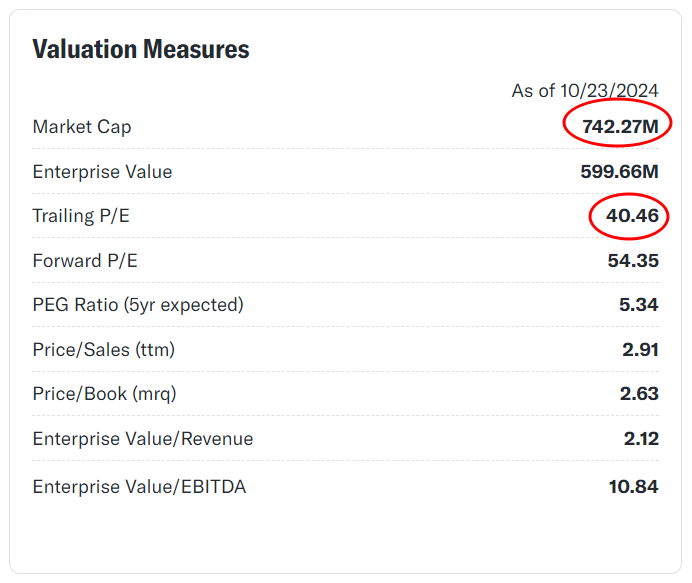

1) 시총은 약 1.02조 (742.27M $)

2) PER은 40.46

3) Profit Margin(이익률) 7.08%, ROE 6.93%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

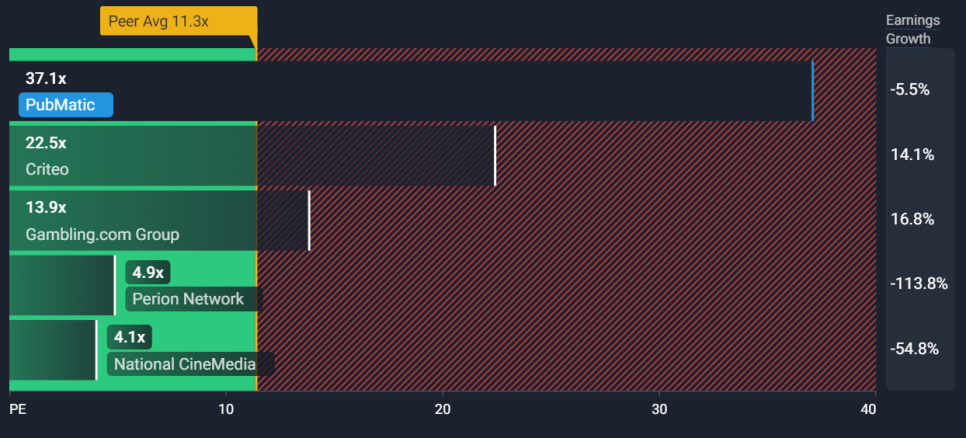

▣ PUBM PER(P/E Ration : 이익vs주가)

☞ PUBM(퍼브매틱)의 PER은 동종업계의 평균 11.3 / 산업평균 13.9인 것에 비해 정말 비교할 수 없이 높은 수준이다. ① 작은 이익과 ②기업에 대한 기대감이 이미 주가에 충분히 반영. 되었다는 2가지를 살펴 볼 수 있는 부분이다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ PUBM 실적

[출처-Yahoo Finance]

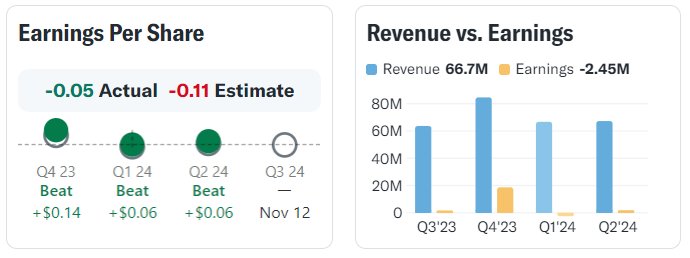

☞ 나름 꾸준하게 EPS 기대치를 충족하며 All Beat의 실적을 보여주었다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

☞ 2024. 8/8일 실적 발표 후 주가를 무려 -25.5%나 떨군 이유가 바로 2분기 실적의 매출 성장의 Miss에 있다. 성장을 지속해야 스타트업에 속하는 규모가 작은 기업이 성장성이 더디면 아무리 EPS가 Beat하더라도 주가는 바로 곤두박질 치고만다는 거을 다시금 보여준 사례이다.

▣ PUBM's 중장기 실적 전망

[출처-Seeking Alpha]

☞ 생각보다 긍정적인 미래를 전망하고 있진 않다. 적어도 EPS 측면에서는.

[출처-Simply Wall st]

☞오히려 Simply Wll st역시 `27년 까지 꾸준하게 성장하며, 현재기준보다 약 +26% 성장하는 수준으로 전망하고 있다. 이익은 오히려 제자리걸음 수준. 오히려 지금보다 2027년이 더 낮게 전망하고 있다.

▣ 동종업계

☞ 주가의 흐름은 NCMI가 매출(외형)면에서는 CCO가 격차를 보이며 선두를 보이고 있다, PUBM은 주가의 출렁임이 심했고, 아주 조금씩 매출은 우상향하고 있음을 살펴볼 수 있다.(아직은 너무도 매출 규모가 작은 편이다)

[출처-Seeking Alpha]

[출처-Seeking Alpha]

▣ 배당성향

아프냐 나도 아프다.

[출처-Getty Images]

3. 추가 상념

가끔 폰을 들여다 볼때마다,

생각하고 있는 것들,

한번 얘기한 것들이

광고로 롤링 되는 것을 볼 때마다

깜짝깜짝 놀라게 된다.

정말 폰을 누가 듣고있나 의심이 되는

아니 내 생각을 들여다 보고 있나

무섭기도 한 개인형 맞춤 광고를

접할 때면 기술의 발전이 오히려

굉장히 상업적으로

온갖 유혹을 만들어내면서,

필요 이상의 소비를

조장하는 것 같다는 생각이 든다.

[출처-Getty Images]

듣지마라, 구글!

날좀 그냥 내버려둬

그렇게 뜨는 광고를 보면,

오히려 반감이 들어

필요한데도 더 사기 싫어지는 이 느낌.

PUBM의 성장성은 충분히 이해가 가지만,

과연 거대 플랫폼, 빅테크들 사이에서

얼마나 영향력을 발휘하며

시장의 파이를 가져갈 수 있을지?

일단은 그저 관망하는 것으로.

Anyway,

4일만에 1억뷰를 돌파했다는

YG PLUS 주가를 우주로 보내고 있는

로제의 APT(Feat.Bruno Mars)

노래가 연일 화제인데,

오죽하면, 수능금지곡이 되었을까?

[출처-Fastpaper]

섭섭하지 않게,

YG PLUS 주가 한번 살펴보고

[출처-네이버증권]

주식은 참 어렵다.

그리고 노래도 참 어렵다.

난 윤수일님의 APT가 더 좋던데.

별빛이 흐르는.

그나저나 브루노마스

도박 빚으로 재산 탕진한 걸로 알고 있는데

재능으로 또 돈을 끌어모으니

너는 다 계획이 있었구나?

탕진 잼. 도박은 함부로 하면 안됨니다.

(부르노마스처럼 재능 있는 사람 제외)

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

'#주식하는_마커스' 카테고리의 다른 글

| #주식하는_마커스 : AI와 함께 또 다른 영역에서 성장이 기대되는 주식_Digital Realty Trust [DLR] (6) | 2024.10.29 |

|---|---|

| #주식하는_마커스 : 꼭 매수해야 할 고수익 에너지 주식 2종목과 피해야 할 에너지 주식 1종목 (3) | 2024.10.27 |

| #주식하는_마커스 : 높아지는 수익으로 급등 할 것으로 예상되는 3종목 (9) | 2024.10.23 |

| #주식하는_마커스 : 매도를 해야할지 고민이 필요한 나름의 AI 성장 주식_Upstart Holdings [UPST] (5) | 2024.10.21 |

| #주식하는_마커스 : 10월에 매수하기 좋은 원전 관련 주식(2편)_NuScale Power Corporation[SMR] (4) | 2024.10.19 |