성장주

mingmingxmarcus

2024. 11. 14. 08:36

2024. 11. 14. 08:36

지속적인 성장이 기대되는 온라인 전자상거래 관련 Tech 기업_MercadoLibre [MELI]

1. Who?

얼마전 3분기 실적 발표 후

시장의 실망감과 함께 주가는 하락했지만,

장기적으로 전망이 긍정적인

또 다른 기회를 만들어 가는

기업에 대해 조금 더 들여다보는

오늘의 Posting

"MercadoLibre, Inc."

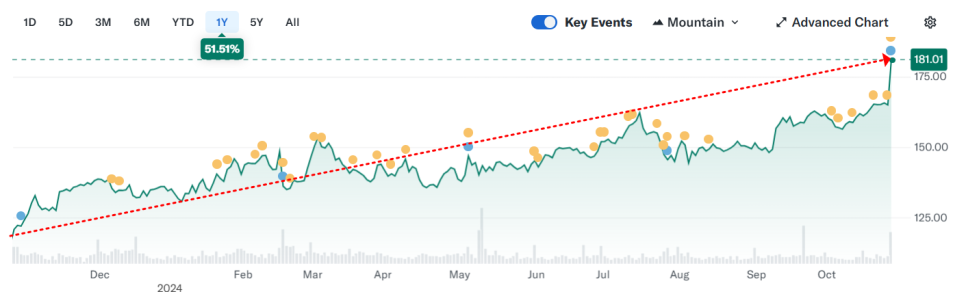

우선 차트부터 훑어보면,

3M 차트는 +1.44%

1Y 차트는 +40.37%이다.

▣ 3M 차트

▣ MELI(메르카도리브레)는 어떤 회사일까?

1997년 우루과이 몬테비데오에 본사를 두고

미국 델라웨어주에 법인을 두고 있는

2007년 나스닥에 상장한 아르헨티나의

라틴아메리카 최대 전자상거래, 핀테크 기업이다.

└참고로 2023년 타임지에서는 세계에서 가장 영향력있는 100대 기업에 MELI를 포함 시켰다.

크게 사업은 아래 2가지 영역으로 구분 되어있다.

┌ 전자상거래 플랫폼

└ 핀테크(온라인뱅킹) 서비스

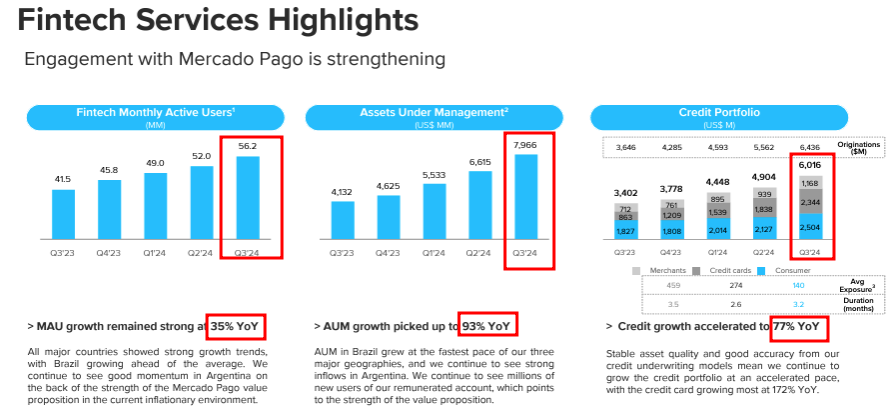

- 핀테크 : 3분기에만 507억 $ 이상의 결제를 처리했으며, 이는 전년비 +34% 수준이다.

- 최근 라틴아메리카의 온라인쇼핑. 온라인뱅킹이 폭발적으로 증가하는 추세

: 전자상거래 시장 24년~26년까지 꾸준히 20% 이상 성장 전망

: 온라인뱅킹 시장 28년까지 연평균 20% 이상 성장 전망

- GMV(총 상품 거래량) 전년비 +20% 성장

- 2007~2023년 CAGR(연평균 성장률) 38%

- 18개국 확장, 라틴아메리카 인터넷 보급 확장

- 서비스 이용고객 : 5억명 이상

└ 아마존 고객의 0.3% 수준

☞ MELI는 2025년까지 2023년의 EPS를 3배이상 상승하리라 전망하고 있다.

☞ MELI는 전자상거래 부문 관련 '24년 3Q 실적 PT에서 GMV(총 상품거래량)이 전년보다 +34% 증가 되었음을, 활성화 고객의 증가가 전년비 +21%임을 보여주고 있다.

[출처-MELI's Earning Report]

☞ MELI는 또한 온라인뱅킹(핀테크) 부문 관련 `24년 3Q 실적 PT에서 MAU는 연간 35% 시족 증가하고 있으며 거래액/사용량이 폭발적으로 증가하고 있음을 보여주고 있다.

[출처-MELI's Earning Report]

▣ 여기서 잠깐 Check Point!

1) 지출 지속 과다

: 뱅킹 서비스 상승으로 인해, 신용손실 준비금 증가 / 마케팅, 연구개발 등 비용 지속 증가

2) 경쟁 심화

: 핀테크(온라인뱅킹)에 있어 NU Holdings 같은 기업의 성장은 파이를 나눠가질 수 있음.

▣ 애널리스트들은 MELI에 대해

현재 주가 보다 + 23% 높은 수준인

2365.11$이 적정 주가라고 본다.

그러면서도 투자의견은 Hold

역시나,

Simply Wall st에서도

MELI의 적정주가를 $2,132.25로

지금의 주가보다 높게 전망하며,

지금의 주가는 7.3% 저평가

되어있다고 판단하고 있다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ MELI 주요지표

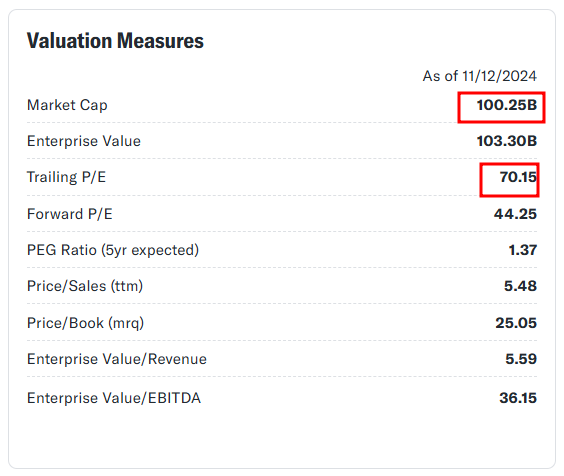

1) 시총은 약 140.7조 (100.25B $)

2) PER은 70.15

3) Profit Margin(이익률) 7.77%, ROE 42.62%

☞ 시가 총액으로 보면, 우리나라 2위인 SK하이닉스 약 133조, 3위인 LG에너지솔루션 약 96조 이니, 국장오면 시총 2위도 가능한 수준의 기업이다.

▣ MELI PER(P/E Ration : 이익vs주가)

☞ MELI(메르카도리브레)의 PER은 동종업계의 평균 22.1 / 산업평균 22.0인 것에 비해 비교할 수 없이 높은 수준이다. 이는 MELI의 이익률이 7%에 불과한 이유이며, 수익성이 아직은 시장의 평가 대비 많이 부족한 상황이다.

☞ 지난분기 EPS 기대치에 Missed 하며, 11/6일 -15% 주가를 떨구었다.

☞ EPS의 Missed는 지속해서 강한 성장성을 보여줘야하는 MELI에게는 다소 아쉬운 부분이었으나, 매분기 전년대비(YoY) 40%이상 성장하는 Revenue(수액,매출)는 정말 폭발적인 성장을 하고 있음을 살펴 볼 수 있는 부분이다.

▣ MELI's 중장기 실적 전망

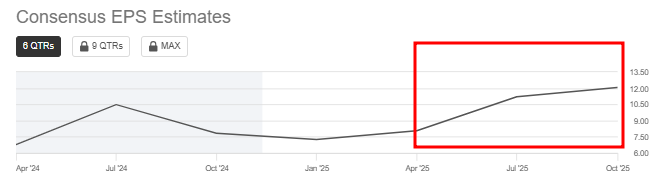

☞ `24년의 EPS는 조정기를 거쳐 '25년 꾸준한 상승(수익의 증가)를 기대하고 있다.

☞ Simply Wll st역시 `27년 까지 꾸준하게 성장하며, 현재기준보다 무려 약 +62% 성장하는 수준으로 전망하고 있다. 이익은 오히려 +129% 상승하는 수준으로 전망하고 있다. 이익과 외형 모두를 폭발적으로 성장시킨다는 전망이다.

▣ 동종업계

☞ 동종업계를 들여다 보면, 우리에게도 친숙한 쿠팡(CPNG)가 포함 되어 있다. 나스닥에 상장하여, 굴지의 전자상거래 기업들과 어깨를 나란히 하고 있는 모습을 보고 있자니, 국뽕이 조금 차오르는 순간이다. 해당 업계에서는 독보적으로 치고나가는 차트를 보여주는 기업 없이 앞서거니 뒤서거니 하면서 전반적으로 나름의 변곡을 가져가고 있음을 살펴볼 수 있다. (※ 전자상거래 최강자인 아마존과 알리바바 등은 제외 되었음 주의)

☞ 역시나 규모면에서는 진둥닷컴(JD.com)이 해당 비교군과는 비교도 안될 덩치를 보여주고 있다. 물론 여기에는 진정한 전자상거래 왕인 아마존, 알리바바 등은 제외 된점을 감안해야 한다. 의외로 놀란 점이 쿠팡의 크기이다. 쿠팡은 메르카도리브레보다, 이베이 보다도 더 큰 수익(매출)을 보여주고 있다.

라틴아메리카는 인터넷 보급률이 생각보다 높지 못하다고 한다. 그래서 집에서 인테넛을 하는 것보다는 핸드폰(모바일)을 통해 온라인 세상을 즐긴다고 하는데, GSMA 시장조사 기관에 따르면 라틴아메리카의 스마트폰 보급률은 2021년 69% 수준이며, 2025년에도 74%수준으로 전망하고 있다. 이러한 디지털 세상으로의 전환 속도가 늦어짐은 오히려 전자상거래가 아직은 성장할 폭이 더 크다는 것을 역설적으로 보여주는 부분이다.

우리나라가 그런 것 보면 온라인(모바일) 강국은 맞는 것 같은데. 잘은 모르겠지만, 스마트폰 보급률은 98%정도 되지 않을까? 먼 산간지방의 할머니, 할아버님들도 스마트폰은 하나씩은 있으시지 않을까? 그나저나 쿠팡페이는 얼마나 성장하고 있을까? 쿠팡의 수익은 얼마나 될지 궁금한데.

역시 국내 기업도 나스닥 상장이 정답인가?

Anyway,

본문 내용과는 전혀 상관없이,

건축가가 손수 한땀한땀 만들고 있다는

진정한 장인정신을 보여주는

도쿄 미나토구의 아리마스톤 빌딩이

내년이면 완공이 된다고 한다.

인터넷 보급이 늦어지는

조금은 디지털 문명이 적은

라틴아메리카

VS

초호황을 거치며,

세계 경제 패권을 가지며

기술 문명을 주도했던,

하지만 너무도 지나친

장인정신이 또 함께 깃들어 있는

일본

당신의 선택은?

그래도 라틴아메리카 보다는

일본에서 살고 싶은데

투자의 성장성으로는

라틴아메리카 승인가?

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

mingmingxmarcus

2024. 10. 29. 09:21

2024. 10. 29. 09:21

AI와 함께 또 다른 영역에서 성장이 기대되는 주식_Digital Realty Trust [DLR]

1. Who?

지난주부터 3분기(Q3) 실적발표가

연일 이어지고 있다.

특히, 이번주에는 이른바 M7 종목들의

실적이 많아서 국내 증시에도

어떤 영향을 끼칠지 기대반 걱정반

사실 걱정 90, 기대 10

간만에, 월요일이니 시총 순위 한번

빠르게 훑어보면,

[출처-Corporation Information]

- APPLE(애플)

- NVIDIA(엔비디아)

- Microsoft(마이크로소프트)

- Google(Alphabet) (구글)

- Amazon(아마존)

- Saudi Arabian Oil(아람코)

- Meta(메타)

- Berkshire Hathaway(버크셔해서웨이)

- TSMC(티에스엠씨)

- Eli Lily(일라이릴리)

이 중에서 과연 나는 몇 종목을 들고 있는가?

아쉽게 순위에서 짤린

11위 TSLA(테슬라) / 12위 AVGO(브로드컴)

Anyhow,

10/24일 실적 발표 후

약 10% 주가가 튀어오른

기업을 자세히 들여다보는

오늘의 Posting

"Digital Realty Trust, Inc."

[출처-DLR's Earning Report]

우선 차트부터 훑어보면,

6M 차트는 +28.73%

1Y 차트는 +51.51%이다.

▣ 6M 차트

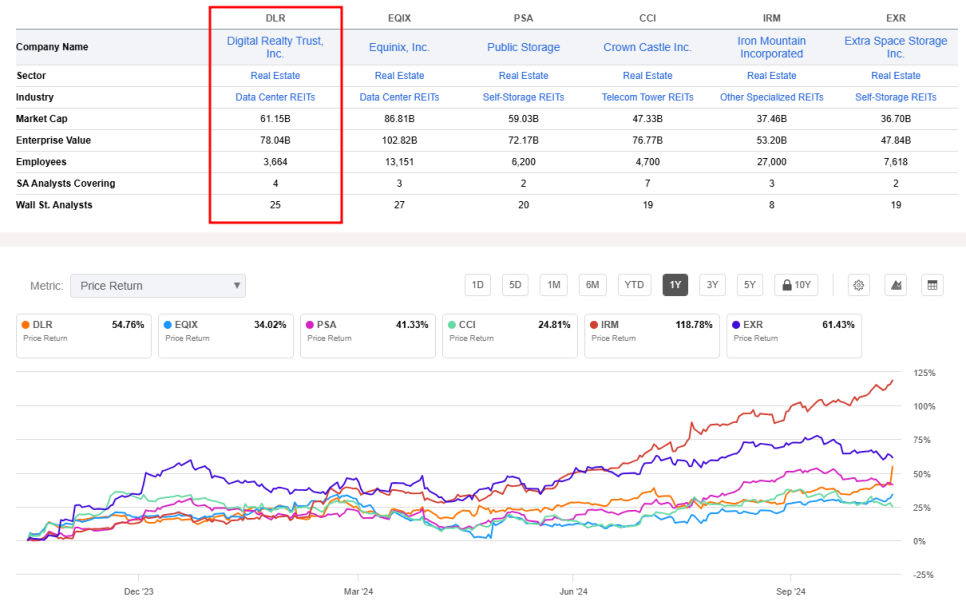

▣ DLR(디지털 리얼티 트러스트)는 어떤 회사일까?

2004년 미국 메릴랜드 주에서 설립된

2004년 상장한,

데이터 센터(Data Center)중심의

부동산 투자 신탁(리츠-RIETs)회사이다.

- AI(인공지능)과 클라우드컴퓨팅 및 데이터 분석으로 수요가 빠르게 증가

- 자체 플랫폼인 PlatformDIGITAL을 통해 데이터센터 서비스 강화

[출처-DLR's Earning Report]

☞ 세계 곳곳을 대상으로 300개 이상의 Data Center 시설을 보유하고 있다. 우리나라 대한민국에도 시설을 보유하고 있고 1호는 상암 DMC에 운영하고 있다.

▣ `24. 3Q실적

- 수익 : 전년비 + 2% 증가 (14.3억$, 한화로 약 2조)

- 갱신 임대료 +15% (GAAP 기준 +27%) 증가

[출처-DLR's Earning Report]

☞ `24년 3Q의 예약(임대수익 계약체결) 규모는 1Q대비 2배로 증가했음을 살펴볼 수 있으며 이는 역사적으로 가장 높은 경이로운 실적이다.

[출처-DLR's Earning Report]

[출처-DLR's Earning Report]

[출처-DLR's Earning Report]

☞ 폭발적으로 증가하는 데이터센터의 수요에 따라 지속적이고 꾸준한 성장으로 밝은 중장기 포부를 보여주고 있다.

▣ 애널리스트들은 DLR에 대해

현재 주가 보다 -11% 낮은 수준인

161.59$이 적정 주가라고 본다.

투자의견 역시 Hold

오히려,

보수적인 평가를 하는 Simply Wall st가

더 긍정적으로 평가하면서

DLR의 적정주가를 $250.87로

지금의 주가는 27.8% 저평가

되어있다고 판단하고 있다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ DLR 주요지표

1) 시총은 약 83.4조 (59.98B $)

2) PER은 154.71

3) Profit Margin(이익률) 8.08%, ROE 1.96%

▣ DLR PER(P/E Ration : 이익vs주가)

☞ DLR(디지털 리얼티 트러스트)의 PER은 동종업계의 평균 79.3 / 산업평균 28.9인 것에 비해 정말 말도 나오지 않을 정도로 높은 수준이다. 미래에 대한 성장성과 부동산의 자본금이(투자금)이 많이 드는 것은 알겠으나, 한 자리수의 이익률과 그로 인한 세 자리수(149.8) PER은 좀 처럼 손이 나가지 않게 만드는 부분이다.

☞ `24년 2/3분기 EPS 가이던스를 맞추지 못하고 Missed의 실적을 보이며, 주가역시 뚜렷하게 상승 모멘텀을 가지지 못했었다.

▣ DLR's 중장기 실적 전망

☞ 생각보다 꾸준하게 상승하는 그래프로 낙관적인 미래에 대한 전망이다.

☞ Simply Wll st에서는 매출이 `27년 까지 꾸준하게 성장하며, 현재기준보다 약 +27% 성장하는 수준으로 전망하고 있다.

▣ 동종업계

☞ 역시 데이터센터의 가장 큰 리츠인 Equinix가 매출에서 리딩하고 있다. 매출은 종목마다 편차는 있지만, 평균적으로는 안정적으로 우상향하고 있다. 다음번에 Equinix를 한번 분석해봐야겠다.

▣ 배당성향

↔ 섹터 평균 배당률 : 4.13%

↔ 섹터 5년 평균 배당 성장률 : 0.90%

[출처-DLR's Earning Report]

3. 추가 상념

AI(인공지능)이 세상을 바꾸는 것이

여러가지로 현실세계에도 도입이 되고 있는데,

각종 비서, 서칭 툴(챗GPT, 클로드 등)

자율주행(로보택시), 로봇 등등

이 근간에는 뇌라고 할 수 있는 GPU가 있겠고,

또 그 뇌를 연결해야하는 정보의 저장소

Data Center는 정말 필수라고 할 수 있다.

NVIDIA의 AI 반도체 매출에서

Data Center가 차지하는 비중이 80%

이상인 것을 실적발표 때 확인하였으니,

Data Center야 말로 미래로 향할 때

필수적인 요소라고 생각된다.

물론 여기에는 Data Center의

운영을 위한 전력(에너지)가 많이 필요할 것은

이제 그만 말해도 될 듯한 정도.

DLR기업을 분석하면서 주말 동안 찾아본 기사 중에

도움이 될 것 같아서 링크로 참조.

https://www.g-enews.com/ko-kr/news/article/news_all/202409011453353607e250e8e188_1/article.html

기사 원문을 보다보면,

주목해야 할 Data Center관련

5개 기업을 선정하였는데,

신기하게도 요즘 잘 안보여서 뭐하나 했던

HP가 여기에 있다.

또 일본가서 로밍하면 docomo 통신을 잡는

경우가 많은데, 이 docomo의 전신은 바로 NTT

NTT도 지금 Data Center에 빠져있구나.

역시 1등인 에퀴닉스는 빠르게 추후 살펴봐야겠다. 뭔가 돈 냄새가 여기서 나는 것 같다. 여기가 바로 노다지인가?

Anyway,

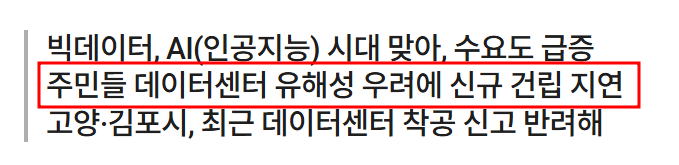

국내에서는 데이터센터가

집값에 악영향을 끼치는 것으로

최근 나름 큰 문제가 되고 있는 듯하다.

역시 시대의 변화에는

언제나 성장통이 있기 마련이다.

정부와 지자체, 주민들이

미래 산업을 맞이함에 있어

현명하게 대처해서

도태되지 않는 미래를 준비하길🙏

뭔가 토지 투자에서도

데이터센터를 건립할 만한 부지를

보러다니면, 큰 돈을 벌 수 있지 않을까?

이미 늦었나?

-END-

mingmingxmarcus

2024. 10. 13. 15:18

2024. 10. 13. 15:18

2024년 매수하면 좋을 미래지향적인 성장주 3종목

1. Who?

10/10일 발표된 테슬라의 We, Robot

사이버택시, 로보벤, 옵티머스를 보고

정말 공포에 가까울 정도로 멋지다 생각했는데

증시는 당장 현실적으로 돈이 되지 않는다는

판단에 TSLA 주가를 패대기 쳤다.

대체 그럼 어떤 주식이

미래를 향해 간다는 것인가?

또 다른 미래를 위해 향해가는

주식을 찾아 이리저리 뒤적거리다

발견한 오늘의 Posting

개인적으로는 그럼에도 불구하고,

자신만의 페이스로 뭐라하든

흔들리지 않고 미래를 향하는 기업은

단연 TSLA라고 생각한다.

머스크형 난 형을 믿어 (Not 닝겐)

※ 투자의 책임은 언제나 개인에게 있음 주의!

1) Asana, Inc. [ASAN]

☞ 업무 관리 플랫폼(팀 워크 플로우)

- 최근 분기 기록적인 수의계약 체결

- 연간 10만달러 이상 지출 고객 전년비 17% 증가

- AI 기반 협업 플랫폼 Asana AI Teammates 출시

▣ 6M 차트 : -18.58%

▣ PER : N/A

▣ Profit Margin(이익률) : -37.73%

▣ ROE : -83.06%

2) MongoDB, Inc. [MDB]

☞ 개발자를 위한 데이터 플랫폼 서비스

- noSQL 대체 유형 데이터베이스 구조 제공

- 총 매출 전년대비 +17%증가, 매출이익 15% 증가

- 구독매출 비중 97%차지

- MongoDB 8.0 출시

→ AWS, Google Cloud, MS Azure에서 사용 가능

▣ 6M 차트 : -16.63%

▣ PER : N/A

▣ Profit Margin(이익률) : -12.08%

▣ ROE : -19.56%

3) Spotify Technology S.A. [SPOT]

☞ 음원, 컨텐츠 스트리밍 플랫폼

→ 전년비 14% 증가 수치

- 프리미엄 사용자당 평균 수익(ARPU) 전년비 8% 증가

- 생성 AI도구 Quick Audio 출시 예정

- 2024년 상반기 전년비 20% 성장

→ 흑자 전환

▣ 6M 차트 : +24.57%

▣ PER : 149.80

▣ Profit Margin(이익률) : +3.22%

▣ ROE : 14.76%

2. 첨언

확실히 성장주라 그런가

저평가 주식이라 그런가

공포가 밀려온다.

외형과 성장이 빠르게 올라오는 건 알겠지만,

PER N/A, 지속되는 순손실은

역시 공포 그 잡채!

야수의 영역인가?

일단은 스포티파이 말고는

조금은 더 시간이 필요해보이는

개인적인 느낌.

Anyway,

역시나, 머스크형이 보여주는

직관적인 미래가 좀더 감명적인 건

난 머스크형을 정말 좋아하나보다.

머스크형 응원하는 마음에서

다시 한번 We, Robot은 보고 가야지

아직 못 보신 분들을 위한

아래 영상 남깁니다.

https://youtu.be/Mu-eK72ioDk?si=xwfokSl6Po-Lb2Sj

진짜 미래적인 디자인이

FSD 안되더라고

사고 싶은 디자인인데?

Cyber Truck

Cyber Cab

이제는 Cyber 시리즈로

미래를 점령하려고 하는

머스크형

무엇보다

옵티머스가 무서웠음

터미네이터 현실 되는 것인가?

역시 엔딩은

I'll be back

-END-

※ The Motley Fool, Yahoo Finance, Seeking Alpha에서 기사 발췌