meli주식

mingmingxmarcus

2025. 2. 22. 19:50

2025. 2. 22. 19:50

온라인 마켓과 핀테크 모두 잡은 라틴아메리카의 아마존을 꿈꾸는 MercadoLibre의 2024.4Q 실적 발표(MELI)

1. Who?

잇따른 실적 발표가 이어지면서,

누군가는 호실적에도

가이던스에 대한 실망감에

주가를 떨구는 반면(Walmart),

오늘의 기업은

2/20일 장마감 후 발표한

4Q실적으로 +7.09% 주가가 오른

MercadoLibre, Inc.의

2024.4Q 실적을

살펴보는 오늘의 Posting

참고로,

관세로 인한 인플레이션에 대한 우려로

2/21일 미국 증시는 대부분이 하락으로

마감한 반면, 와중에 + 7%상승을 보인

MELI라서 더 돋보이는 종목이었다.

Finviz맵이 적나라하게

새빨간 하락장을 한눈에 보여준다.

[출처-MELI's Presentation, 4Q Earning Report]

※ 투자의 책임은 언제나 개인에게 있음 주의!

결코 투자에 대한 권유의 글이 아니며,

기사 원문을 정리한 Posting입니다.

MercadoLibre, Inc. [MELI]

⁋ 주요 사업

┌ 전자 상거래 플랫폼

└ 핀테크(온라인뱅킹) 서비스

우선, 차트부터 보고가면

▣ 6M 차트 : +12.58%

▣ PER : 74.87

▣ PBR : 26.74

▣ Profit Margin(이익률) : +9.20%

▢ EPS(주당이익) Beat

→ 4Q EPS(주당이익) 컨센서스가 7.56이었는데, 실적은 무려 12.61이 찍혔다. 이는 전년보다(YoY) 무려 +58.6% 높은 수치이다.

▢ Revenue(매출) Beat

→ 4Q Revenue는 전년보다 +42% 상승한 수준이며, 이는 2024년 전분기 +40% 이상을 꾸준히 성장하는 엄청난 성장성을 보여주고 있다.

¶ Part 1 - Market Place

▢ 고유 활성화 구매(UAB)

→ 4Q만의 고유활성화 구매자 수는 67백만명이 넘었고, 연간으로 보면 1억명을 돌파하였다고 발표하였다.

이는 사용자에 대한 강력한 충성도를 보여주는 부분이다.

[출처-MELI's Presentation, 4Q Earning Report]

▢ 당일+익일 배송처리 건수 전년비 +21% 증가

→ 4Q 내 당일+익일 배송처리 건수는 총 약 1.5억건으로 전체 배송 중에서 49%를 당일(늦어도 익일) 배송처리 하고 있다. 우리 머릿 속에 스치우는 기업이 하나 있으니, 바로 로켓배송으로 유명한 그 팡팡 터지는 기업.

[출처-MELI's Presentation, 4Q Earning Report]

▢ 판매 품목수 사상 최고치 기록

→ 신규 구매자가 증가 되었음에도 불구하고, 판매 품목은 사상 최고치인 인당 7.8개를 달성하였다. 이는 전년보다 +3% 높은 수치이다.

[출처-MELI's Presentation, 4Q Earning Report]

¶ Part 2 - Fintech

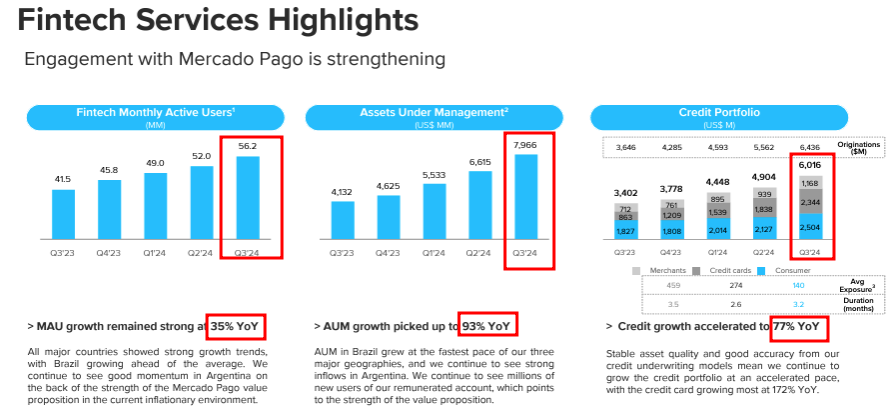

▢ Fintech - 월간 활성화 유저(MAU) 6천만명 돌파

→ 전년대비(YoY) +34% 상승한 수치이다.

[출처-MELI's Presentation, 4Q Earning Report]

▢ Fintech - AUM(운용 자산)

→ 저축/투자 등을 활용하는 계좌(운용자산) 규모가 105.8억$ 규모를 달성하였으며, 이는 전년대비(YoY) +129% 상승한 수준이다. 특히, Credit Card는 비중이 40%로 상당히 증가한 것을 살펴볼 수 있다. 2024년에만 약 590만 장의 신규카드가 발급 되었다고 한다.

[출처-MELI's Presentation, 4Q Earning Report]

- 브라질, 멕시코, 아르헨티나 등의 라틴아메리카 지역에서 높은 시장 점유율 확보

- 강력한 충성도로, 마켓플레이스 고유 구매자(UAB) 1억명 돌파, 핀테크 플랫폼 월간 활성화 사용자(MAU) 6천만명 돌파

- 물류 인프라 투자를 통한 새로운 물류센터와 무료배송확대로 신규 구매자 유입 지속

- 디지털 뱅킹의 선도적 위치 확보(카드발급 590만장)

- 210억$ 이상 매출 달성, 10억$ 이상의 자유현금흐름(Free Cash Flow) 창출

- 물류 인프라의 투자, 신용카드 서비스의 투자는 마진의 하락을 야기

- 상승하는 금리 환경은(특히, 브라질) 신용 대출에 불안 요소 제공

- 브라질에서 신용카드 개설 증가에 따른 충당금 증가로 마진 감소

- 저가 상품에 주력하는 마켓플레이스 특성상 경쟁 심화로 인한 성장성에 제동이 걸릴 가능성이 높음

2. 첨언

사이트를 들어가서 이것 저것 살펴보면서,

생각보다 비쥬얼이 뛰어나서 놀랐고

실적발표 레포트에서는

두 Business 모두 탄탄해서 또 놀랐다.

머릿속에는 계속 한 기업이 떠나질 않는데,

쿠폰이 팡팡 터지는 기업.

위에서도 언급했지만,

성격 급한 한국 사람에게 딱 맞는 배송 시스템

우리는 이제 익일 배송이 없으면, 답답함을 느낀다.

익일 배송(특히 신선식품) 서비스에 길들여진 나는 특히

배송, 결제 버튼을 누르고

돌아서서 언제 오지? 어디쯤 왔지?

살펴보는 이 급한 성격.

역시 8282 민족.

이것은 생각보다 엄청난 경쟁력이 되기도 한다.

여러번 MELI에 대해서

언급한 기사를 보면서

관심 갖고 보고 있었는데,

라틴아메리카라는 편견에

그냥 지켜만 보고 있었는데,

또 이렇게 주가는 도망가는 구나

사실 도파민 뿜뿜 기업만 보다 보니,

크게 감흥은 없는 차트.

개인적으로는 온라인 쇼핑 플랫폼은

그것도 가격으로 승부보는 사이트는

얼마든지 강력한 경쟁자가 튀어나올 수

있지 않을까 생각한다.

그런데, 잠깐

쿠팡을 이길 만한 국내 기업이 있을까?

무신사를 이길 만한 쇼핑몰이 있을까?

쉽지 않구나?

내가 틀렸네 또.

-END-

※ Yahoo Finance, Seeking Alpha, Finviz에서 기사 발췌

mingmingxmarcus

2024. 11. 14. 08:36

2024. 11. 14. 08:36

지속적인 성장이 기대되는 온라인 전자상거래 관련 Tech 기업_MercadoLibre [MELI]

1. Who?

얼마전 3분기 실적 발표 후

시장의 실망감과 함께 주가는 하락했지만,

장기적으로 전망이 긍정적인

또 다른 기회를 만들어 가는

기업에 대해 조금 더 들여다보는

오늘의 Posting

"MercadoLibre, Inc."

우선 차트부터 훑어보면,

3M 차트는 +1.44%

1Y 차트는 +40.37%이다.

▣ 3M 차트

▣ MELI(메르카도리브레)는 어떤 회사일까?

1997년 우루과이 몬테비데오에 본사를 두고

미국 델라웨어주에 법인을 두고 있는

2007년 나스닥에 상장한 아르헨티나의

라틴아메리카 최대 전자상거래, 핀테크 기업이다.

└참고로 2023년 타임지에서는 세계에서 가장 영향력있는 100대 기업에 MELI를 포함 시켰다.

크게 사업은 아래 2가지 영역으로 구분 되어있다.

┌ 전자상거래 플랫폼

└ 핀테크(온라인뱅킹) 서비스

- 핀테크 : 3분기에만 507억 $ 이상의 결제를 처리했으며, 이는 전년비 +34% 수준이다.

- 최근 라틴아메리카의 온라인쇼핑. 온라인뱅킹이 폭발적으로 증가하는 추세

: 전자상거래 시장 24년~26년까지 꾸준히 20% 이상 성장 전망

: 온라인뱅킹 시장 28년까지 연평균 20% 이상 성장 전망

- GMV(총 상품 거래량) 전년비 +20% 성장

- 2007~2023년 CAGR(연평균 성장률) 38%

- 18개국 확장, 라틴아메리카 인터넷 보급 확장

- 서비스 이용고객 : 5억명 이상

└ 아마존 고객의 0.3% 수준

☞ MELI는 2025년까지 2023년의 EPS를 3배이상 상승하리라 전망하고 있다.

☞ MELI는 전자상거래 부문 관련 '24년 3Q 실적 PT에서 GMV(총 상품거래량)이 전년보다 +34% 증가 되었음을, 활성화 고객의 증가가 전년비 +21%임을 보여주고 있다.

[출처-MELI's Earning Report]

☞ MELI는 또한 온라인뱅킹(핀테크) 부문 관련 `24년 3Q 실적 PT에서 MAU는 연간 35% 시족 증가하고 있으며 거래액/사용량이 폭발적으로 증가하고 있음을 보여주고 있다.

[출처-MELI's Earning Report]

▣ 여기서 잠깐 Check Point!

1) 지출 지속 과다

: 뱅킹 서비스 상승으로 인해, 신용손실 준비금 증가 / 마케팅, 연구개발 등 비용 지속 증가

2) 경쟁 심화

: 핀테크(온라인뱅킹)에 있어 NU Holdings 같은 기업의 성장은 파이를 나눠가질 수 있음.

▣ 애널리스트들은 MELI에 대해

현재 주가 보다 + 23% 높은 수준인

2365.11$이 적정 주가라고 본다.

그러면서도 투자의견은 Hold

역시나,

Simply Wall st에서도

MELI의 적정주가를 $2,132.25로

지금의 주가보다 높게 전망하며,

지금의 주가는 7.3% 저평가

되어있다고 판단하고 있다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ MELI 주요지표

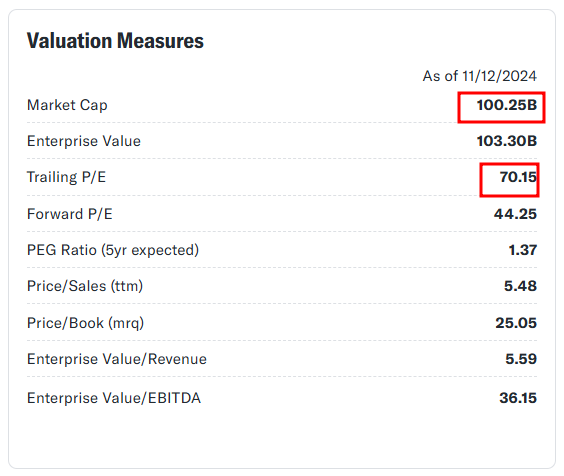

1) 시총은 약 140.7조 (100.25B $)

2) PER은 70.15

3) Profit Margin(이익률) 7.77%, ROE 42.62%

☞ 시가 총액으로 보면, 우리나라 2위인 SK하이닉스 약 133조, 3위인 LG에너지솔루션 약 96조 이니, 국장오면 시총 2위도 가능한 수준의 기업이다.

▣ MELI PER(P/E Ration : 이익vs주가)

☞ MELI(메르카도리브레)의 PER은 동종업계의 평균 22.1 / 산업평균 22.0인 것에 비해 비교할 수 없이 높은 수준이다. 이는 MELI의 이익률이 7%에 불과한 이유이며, 수익성이 아직은 시장의 평가 대비 많이 부족한 상황이다.

☞ 지난분기 EPS 기대치에 Missed 하며, 11/6일 -15% 주가를 떨구었다.

☞ EPS의 Missed는 지속해서 강한 성장성을 보여줘야하는 MELI에게는 다소 아쉬운 부분이었으나, 매분기 전년대비(YoY) 40%이상 성장하는 Revenue(수액,매출)는 정말 폭발적인 성장을 하고 있음을 살펴 볼 수 있는 부분이다.

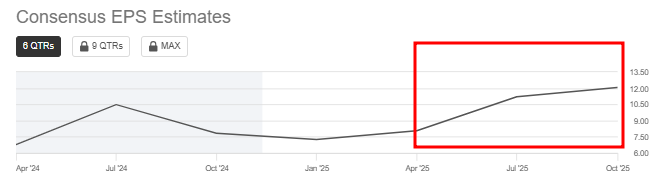

▣ MELI's 중장기 실적 전망

☞ `24년의 EPS는 조정기를 거쳐 '25년 꾸준한 상승(수익의 증가)를 기대하고 있다.

☞ Simply Wll st역시 `27년 까지 꾸준하게 성장하며, 현재기준보다 무려 약 +62% 성장하는 수준으로 전망하고 있다. 이익은 오히려 +129% 상승하는 수준으로 전망하고 있다. 이익과 외형 모두를 폭발적으로 성장시킨다는 전망이다.

▣ 동종업계

☞ 동종업계를 들여다 보면, 우리에게도 친숙한 쿠팡(CPNG)가 포함 되어 있다. 나스닥에 상장하여, 굴지의 전자상거래 기업들과 어깨를 나란히 하고 있는 모습을 보고 있자니, 국뽕이 조금 차오르는 순간이다. 해당 업계에서는 독보적으로 치고나가는 차트를 보여주는 기업 없이 앞서거니 뒤서거니 하면서 전반적으로 나름의 변곡을 가져가고 있음을 살펴볼 수 있다. (※ 전자상거래 최강자인 아마존과 알리바바 등은 제외 되었음 주의)

☞ 역시나 규모면에서는 진둥닷컴(JD.com)이 해당 비교군과는 비교도 안될 덩치를 보여주고 있다. 물론 여기에는 진정한 전자상거래 왕인 아마존, 알리바바 등은 제외 된점을 감안해야 한다. 의외로 놀란 점이 쿠팡의 크기이다. 쿠팡은 메르카도리브레보다, 이베이 보다도 더 큰 수익(매출)을 보여주고 있다.

라틴아메리카는 인터넷 보급률이 생각보다 높지 못하다고 한다. 그래서 집에서 인테넛을 하는 것보다는 핸드폰(모바일)을 통해 온라인 세상을 즐긴다고 하는데, GSMA 시장조사 기관에 따르면 라틴아메리카의 스마트폰 보급률은 2021년 69% 수준이며, 2025년에도 74%수준으로 전망하고 있다. 이러한 디지털 세상으로의 전환 속도가 늦어짐은 오히려 전자상거래가 아직은 성장할 폭이 더 크다는 것을 역설적으로 보여주는 부분이다.

우리나라가 그런 것 보면 온라인(모바일) 강국은 맞는 것 같은데. 잘은 모르겠지만, 스마트폰 보급률은 98%정도 되지 않을까? 먼 산간지방의 할머니, 할아버님들도 스마트폰은 하나씩은 있으시지 않을까? 그나저나 쿠팡페이는 얼마나 성장하고 있을까? 쿠팡의 수익은 얼마나 될지 궁금한데.

역시 국내 기업도 나스닥 상장이 정답인가?

Anyway,

본문 내용과는 전혀 상관없이,

건축가가 손수 한땀한땀 만들고 있다는

진정한 장인정신을 보여주는

도쿄 미나토구의 아리마스톤 빌딩이

내년이면 완공이 된다고 한다.

인터넷 보급이 늦어지는

조금은 디지털 문명이 적은

라틴아메리카

VS

초호황을 거치며,

세계 경제 패권을 가지며

기술 문명을 주도했던,

하지만 너무도 지나친

장인정신이 또 함께 깃들어 있는

일본

당신의 선택은?

그래도 라틴아메리카 보다는

일본에서 살고 싶은데

투자의 성장성으로는

라틴아메리카 승인가?

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

mingmingxmarcus

2024. 10. 16. 08:51

2024. 10. 16. 08:51

1. Who?

최근 미증시는 `24년 1분기와 같은

광풍을 보여주며, 연일 사상 신고가를

갱신하고 있다.

▶ Nasdaq

`24년 3분기 AI 거품론,

경기침체 등의 우려로

압도적 실적에도 주가를 떨구던

빅 Tech들은 언제 그랬냐는 듯이

`24년 4분기 다시금 보기좋게 반등 중

물론, 국장은 많이 다른 그림을 보여서

아쉽기는 하지만.

▶ Kosdaq

Anyway,

Yahoo Finance와 The Motley Fool을

기웃거리며,

다음달 종목 조정으로 어떤 것이 좋을지

살펴보는

오늘의 Posting

보통 주식분할하면,

접근성이 좋아져서

아주 조금은 주가에 긍정적인 경우가 있다.

물론, 펀더멘탈이 변하는 것은 아니라서,

사실 크게 상승 요인으로

보기에는 한계는 있지만 말이다.

※ 투자의 책임은 언제나 개인에게 있음 주의!

1) MercadoLibre, Inc. [MELI]

☞ 라틴아메리카 최대 전자상거래, 핀테크

- GMV(총 상품 거래량) 전년비 +20% 성장

- 자체 핀테크서비스 결제 전년비 +36% 성장

- 2007~2023년 CAGR(연평균 성장률) 38%

- 18개국 확장, 라틴아메리카 인터넷 보급 확장

- 서비스 이용고객 : 5억명 이상

└ 아마존 고객의 0.3% 수준

▣ 6M 차트 : +40.82%

▣ PER : 75.36

▣ Profit Margin(이익률) : +8.18%

▣ ROE : 47.36%

2) ASML Holding N.V. [ASML]

☞ 고급 반도체 장비 시스템 개발, 생산 등

계측 및 검사 시스템 장비

→ 리소그래피 장비 세계 유일의 회사

- 1995년 상장 후 4번 주식 분할

- 1996~2023년 연평균 성장률(CAGR) 15%

- TSMC, 삼성, 인텔 등 모든 칩파운드리 업체

ASML의 EUV 시스템 사용

▣ 6M 차트 : -24.06%

▣ PER : 46.53

▣ Profit Margin(이익률) : +26.50%

▣ ROE : 48.57%

▣ 배당성향

↔ 섹터 평균 배당률 : 1.48%

↔ 섹터 5년 평균 배당 성장률 : 8.77%

※ ASML은 지난밤(10/16일새벽)

실적발표 후 -16%가량 하락하였다.

추후 실적발표 내용은 살펴보기로.

3) Salesforce, Inc. [CRM]

☞ 고객관리(CRM)를 중심으로 한 클라우딩 컴퓨팅

- 상장 후 2013년 1회 주식분할 진행(1/4)

- 2004~2023년 CAGR(연평균 성장률) 35%

- CRM 서비스 데스크톱 → 클라우드로 기업들 변화

- 마케팅, 분석, 전자상거래 및 협업으로 서비스 확장

▣ 6M 차트 : -2.01%

▣ PER : 50.81

▣ Profit Margin(이익률) : +15.44%

▣ ROE : 9.73%

▣ 배당성향

↔ 섹터 평균 배당률 : 1.48%

↔ 섹터 5년 평균 배당 성장률 : 8.77%

2. 첨언

퇴근하면서 삼프로 채널을 보는데

장기적으로 보유하면 좋을 종목으로,

7종목 정도를 언급했는데

아래와 같다.

메타, 일라이릴리, 브로드컴,

TSMC, 월마트, 오라클, 버티브

하필이면, Vertiv는 최근 10월 종목 포폴

조정할 때 팔았던 종목이다.

다시 담아야 하나, 팔지말걸 아쉽지만.

나는 나만의 길을 가겠다.

와중에 눈에 들어오는 기사가 있었는데,

개인적으로는 참 좋아했던 개그맨,

이진호님이 어쩌다 이렇게 되셨을까?

인터넷 불법도박에 빠져,

그동안 모은 재산 + 지인에게 빌린 돈까지

모두 날리고 오피스텔 생활리아니.

보기만 해도 웃음이 나왔던

개그맨이라서 더 많이 아쉽다.

다시 생각하게 된다.

역시 돈에 휘둘리면 안된다.

그것이 투자이든, 투기이든, 도박이든

돈에게 먹혀서는 안 되는 것이다.

그러기 위해서는 돈을 이기는 방법을

다시 한번 복기해야 한다.

내가 이겨내야 하는 건,

그 어떤 유혹이 아니라

내 스스로 나의 안에 내재 되어있는

돈에 대한 욕망이다.

욕망을 제어하지 못하면,

그 욕망에 나는 사로잡힐 것

결국 욕망을 제어하지 못한 대가로

육체가 평생 고생해야 할 것이다.

아무쪼록 잘 갱생하시길.

당분간은 이진호님을 응원하지 못할 듯.

-END-

※ The Motley Fool, Yahoo Finance, Seeking Alpha에서 기사 발췌