양자역학을 적용하여 미래 기술인 양자컴퓨팅의 상용화를 향해 달려가는 Tech 주식_IonQ [IONQ]

1. Who?

얼마전 가볍게 훑어 본 기사 중에서

조금은 더 관심을 갖아야 할

미래 기술이라는 생각이 들어

좀 더 깊게 들여다보는

오늘의 Posting

"IonQ,Inc."

[출처-IONQ's Earning Report]

우선 차트부터 훑어보면,

3M 차트는 +284.56%

1Y 차트는 +116.13%이다.

▣ 3M 차트

[출처-Yahoo Finance]

▣ 1Y 차트

[출처-Yahoo Finance]

[출처-IONQ's Earning Report]

▣ IONQ(아이온큐)는 어떤 회사일까?

2015년 미국 메릴랜드에서 설립된,

2021년 나스닥에 상장한

양자 컴퓨팅 분야를 개발하고 서비스 상용화에 앞장서는 기업이다.

- 세계에서 가장 복잡한 문제를 해결하기 위해 세계 최고의 양자컴퓨터를 만드는 데 앞장선다는 것이 아이온큐의 사명이다.

- 현재 주요 고객은 미국공군연구소이며, 아이온큐의 2024년 미국 양자 계약수주 금액은 총 6,350만 달러이다.(한화로 약 890억)

- Qubitekk 인수를 통해 양자 네트워킹 분야의 리더십을 강화하고 있으며, Ansys와의 파트너쉽을 통해 엔지니어링 산업에도 양자역학을 제공한다고 한다.

- AstraZenecca와 협력하여 신약 개발을 가속화 한다고 한다.

※ 양자컴퓨터

기존 컴퓨터(CPU)는 0과 1로 이루어진 정보 상태(Bit)를 사용하여 연산을 한다면, 양자컴퓨터는 측정되기 전의 상태 즉 양자 자체를 직접 활용하여 중접된 정보 상태(큐비트-Qubit)에서 연산하여 (QPU) 방대한 양의 정보를 빠르게 처리할 수 있다.

* 아이온큐 창립 멤버에는 한국인 김중상 듀크대학교 교수님이 포함 되어있다.

[출처-Yahoo Finance]

☞ 아이온큐는 양자컴퓨팅을 여러 산업에 상용화하기 위해 상품 포트폴리오를 아래와 같이 개발/준비 중이다.

[출처-IONQ's Earning Report]

☞ 아이온큐는 머신러닝 기술 통해 우리에게 친숙한 현대자동차와 자율주행 기능에 양자컴퓨팅을 도입한다고 한다. 이외에도 클라우드컴퓨팅에서는 글로벌 빅테크(구글/아마존/마이크로소프트 등)과 협업하고 있다.

[출처-IONQ's Earning Report]

[출처-IONQ's Homepage]

☞ 아이온큐는 양자컴퓨팅 기술로 2040년까지 $ 850B(한화로 약 1,200조)의 매출을 이룰 것을 목표로 하고 있다.

[출처-IONQ's Homepage]

▣ 애널리스트들은 IONQ에 대해

현재 주가 보다 -25% 낮은 수준인

18.58$이 적정 주가라고 본다.

투자의견은 Buy

[출처-Yahoo Finance]

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ IONQ 주요지표

1) 시총은 약 7.5조 (877.21M $)

2) PER은 N/A

3) Profit Margin(이익률) 0.00%, ROE -36.73%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ IONQ PBR(P/B Ration : 순자산vs주가)

☞ IonQ(아이온큐)의 PBR은 동종업계의 평균 4.2 / 산업평균 1.3인 것에 비해 비교할 수 없이 높은 수준이다. 무엇보다 IONQ는 양자컴퓨팅을 통해 상용화가 가능하며, 이 기술이 정말 돈이 되는 사업이라는 증명이 필요하다고 생각된다.

* Price to Book Ratio = 주가 / 1주당 순자산가치

= 시가총액 / 순자산

→ 자산 총계에서 부채를 제외한 순자산 대비 주가를 비교하여, PBR이 높은 경우 회사가 가진 자본력(순자산)대비 주가가 높게 평가되 있다고 볼 수 있으며, 지나치게 PBR이 낮을 경우 기업의 가진 안정적인 자원대비 주가가 낮게 저평가 되고 있음을 판단 할 수 있다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ IONQ 실적

[출처-Yahoo Finance]

☞ 지난분기 전망치보다 손실을 키우며 EPS 기대치에 Missed 실적을 보여주었다.

[출처-Seeking Alpha]

☞ 현재까지의 주요 매출은

[출처-Seeking Alpha]

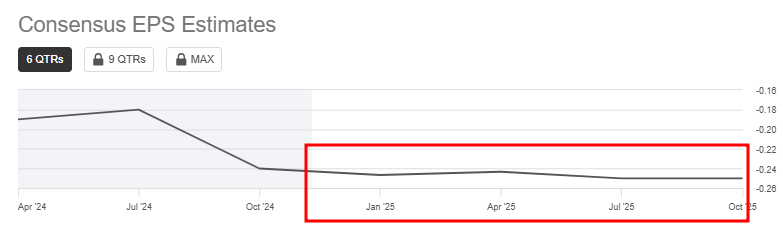

▣ IONQ's 중장기 실적 전망

☞ EPS는 이익을 낼 수 없는 기업이기에 꾸준하게 적자를 기록한다는 전망이다. 하지만 그 적자폭은 일정 수준에서 큰 등락 없이 적정수준의 폭을 유지할 것이라는 전망이다.

[출처-Seeking Alpha]

☞ Simply Wll st역시 `27년 까지 꾸준하게 성장하며, 현재기준보다 약 +294% 성장하는 수준으로 전망하고 있다. 이익은 오히려 지속해서 하락하는 전망이나, 양자컴퓨팅의 상용화가 된다는 전제 하에 엄청난 성장을 하는 모습으로 전망을 하고 있다. 반대로. 양자컴퓨터가 허황된 기술에 불과하며, 시장성이 부족하다면 주가는 거품처럼 꺼질 수도 있음은 정말 주의해야할 것이다.

[출처-Simply Wall st]

▣ 동종업계

☞ IONQ는 최근 11/7일 3분기 실적발표와 함께 주가가 폭발적으로 상승하면서, Sector 내 선두 그룹과도 주가차트로는 비슷한 수준으로 올라가고 있다. 다만, 외형적인 부분에서는 상용화라는 개념이 어렵기에(미군 공군연구소의 수주에 의존) 아직은 기다림이 필요한 상황이다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

▣ 배당성향

Not now

[출처-Yahoo Finance]

3. 추가 상념

양자컴퓨팅은 꿈의 기술은 맞으나, 현실적으로 굉장히 상용화 되기 어려운 조건들이 있다고 한다. 완벽히 중첩된 상태(0,1인지 모르는 양자 상태)를 유지하는 것이 굉장히 어렵고, 에러가 발생하기 쉽다는 문제점이 있다고 한다. 게다가 온도를 낮춰서 원자가 움직이지 못하게(양자역학의 상태를 유지하기 위해) 하여야 하는데 낮춰야 하는 온도는 약 -270도(영하) 까지 낮춰야 한다고 한다. 참고로 집 냉장고는 고작 -20도(영하) 정도 수준이라는 점.

그럼에도 불구하고, 암호를 풀어내며(RSA 보안 체계를 해독해버림), 최적화 문제를 해결하는 데 가장 효율적이며, 신약 개발에도 원자를 조합하는 과정에서 양자역학 기술은 획기적으로 시간을 단축하며 도움을 준다고 한다.

앞선 포스팅에서 언급한 것 처럼 아이온큐는 '트랩이온'기술로 양자처리장치(QPU)를 굉장히 작은 크기로 소형화 할 수 있기에 상용화를 만들어 가는 기업이라고 시장에서 평가하고 있다. 과연 아이온큐의 양자컴퓨팅 기술이 AI 인공지능의 방대한 정보처리를 위한 해결책이 될지, 상용화 되기 어려운 허상에 불과할지는 쉽게 예측하기 어려울 것이다. 최근 아이온큐의 기술이 과장 되었다는 보도도 있기에, 주식을 투자하기 위해 종목을 들여다본다면 굉장히 조심스럽게 하나하나 실현 되는 기술, 근거를 바탕으로 접근 하면 좋지 않을까 생각한다.

정말 문과를 나와서 블로그 써보겠다고 주말 동안 영상 5개 이상은 찾아본 것 같다. 문제는 봐도 모르겠다는 사실을 알게 되었다. 남는 사실은, 내가 모른다는 사실을 알고 있다는 사실.

'생각한다 고로 존재한다.'는 진리를

몸소 체험해버림.

모르는 나 자신만이 덩그러니 남아있는 이 상태.

이 상태 만큼은 알겠다는 지금의 상태.

이게 뭔말인지도 모르겠는 이 상태.

집에 가고 싶어서 그런가보다.

월요팅.💪

일단 주식은 보수적으로 접근 하는 것으로.

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌