AI와 함께 로봇기술로 의료서비스의 획기적인 성장을 불러일으키는 기업_Intuitive Surgical [ISRG]

1. Who?

얼마전 가볍게 훑어본

로봇 관련 기업 중에,

AI와 로봇이 모두 포함되어

듣기만 해도 설레임을 가져오는

헬스케어(Healthcare) 기업을

보다 더 상세하게 들여다보는

오늘의 Posting

"Intuitive Surgical, Inc."

[출처-ISRG's Homepage]

▣ 6M 차트 : +35.30%

[출처-Yahoo Finance]

▣ 1Y 차트 : +197.17%

[출처-Yahoo Finance]

☞ COVID-19 거품이 빠지기 시작하면서 급하게 무너졌던 2022년 주가는 바닥을 다지고 꾸준하게 상승하여 5Y +197%가 되었으니, 돈이 3배로 복사된 기업이다. 상승 추이는 2024년 본격적으로 AI와 로봇이 대두되고 상용화 되면서 가파르게 올라가는 것을 살펴볼 수 있다.

[출처-ISRG's Homepage]

Intuitive Surgical, Inc. [ISRG]

로봇 보조수술(RAS) 헬스케어 기업

- 창립 : 1995년 미국

- 본사 : 미국 캘리포니아 서니베일

- 거래소 : 나스닥

- 상장일 : 2000년

¶ 주요 사업

┌ 로봇 시스템 판매/리스

├ 수술 기구 및 액세서리 판매

└ 서비스 관리 및 AS

¶ 대표 상품

- '다빈치', '아이온' 수술 로봇 시스템

- 다빈치 5는 2024년 3월 미 FDA 승인을 받았다.

- `24년 3분기 379대 현장 배치(110대 최신 -5세대 모델)

→ 12,000건 시술 수행에 보조 역할

[출처-ISRG's Earning Report]

☞ 전세계 의료시장을 대상으로 비뇨기과(Urology), 여성/부인과(Gynecology), 일반 수술(General)에서 DV(다빈치) 시스템을 통한 수술로 성과를 보여주었고, 이는 2022년 대비 2023년 22% 상승한 수준이다.

[출처-ISRG's Earning Report]

¶ 긍정적인 점

- 전체매출의 75%가 반복 매출(Recurring Revenue)이다.

- AI와의 통합에 따른 성장 모멘텀

└ 10,000배 이상의 컴퓨팅 파워로 수술에서 AI와 머신러닝 도입

[출처-ISRG's Earning Report]

[출처-메디파나]

▣ 애널리스트들은 ISRG에 대해

현재 주가 보다 -2.6% 낮은 수준인

576.97$이 적정 주가라고 본다.

그러면서도 투자의견은 Buy

[출처-Yahoo Finance]

더하여,

보수적인 평가를 하는 Simply Wall st는

Yahoo 보다도 더 보수적으로 평가하면서

ISRG의 적정주가를 $305.18로

지금의 주가는 94.2% 고평가

되어있다고 판단하고 있다.

[출처-Simply Wall st]

☞ 생각보다 보수적인 평가이다. 주가는 현재의 상용화 수준과 실적 등의 펀더멜탈에 비해 상당히 높은 수준이라는 평가이다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

▣ ISRG 주요지표

1) 시총은 약 308조 (211.09B $)

※ 참고 : KOSPI No.1 삼성전자 시총은 약 320조이다. ISRG는 국내오면, 금방이라도 1위 탈환이 가능할 기업이다.

2) PER은 95.28

3) Profit Margin(이익률) 28.51%, ROE 15.97%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ ISRG PER(P/E Ratio : 이익vs주가)

☞ ISRG(인튜이티브서지컬)의 PER은 동종업계의 평균 45.6 / 산업평균 35.2인 것에 비해 비교할 수 없이 높은 수준이다. 앞서, 주가에 대해 보수적인 평가를 하는 이유이다. 현재의 이익(EPS) 대비 주가는 상당히 높은 수준이며, 이는 산업 전체의 평균을 끌어올리는 수준이다. Forward PER도 76정도인 것은 당분간은 주가의 상승을 기대하기에는 제한적일 수 있다는 생각이 드는 정도이다.

[출처-Simply Wall st]

[출처-Simply Wall st]

▣ ISRG 실적

[출처-Yahoo Finance]

☞ 꾸준하게 EPS 기대치를 충족하며 All Beat의 실적을 보여주었다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

☞ 정말 꾸준하게 매분기 매출(수익, Revenue)가 두자릿 수 성장을 하는 성과를 보여주었다.

▣ ISRG's 중장기 실적 전망

[출처-Seeking Alpha]

☞ 2025년이야말로, ISRG의 이익(EPS)이 본격적으로 상승하는 시점으로 전망하고 있다.

[출처-Simply Wall st]

☞ Simply Wll st에서는 ISRG에 대해 `27년 까지 꾸준하게 성장하며, 현재기준보다 약 +56% 성장하는 수준으로 전망하고 있다. 이익은 함께 꾸준하게 상승하면서 현재보다 약 +52% 성장하는 수준을 이룩하리라 전망한다.

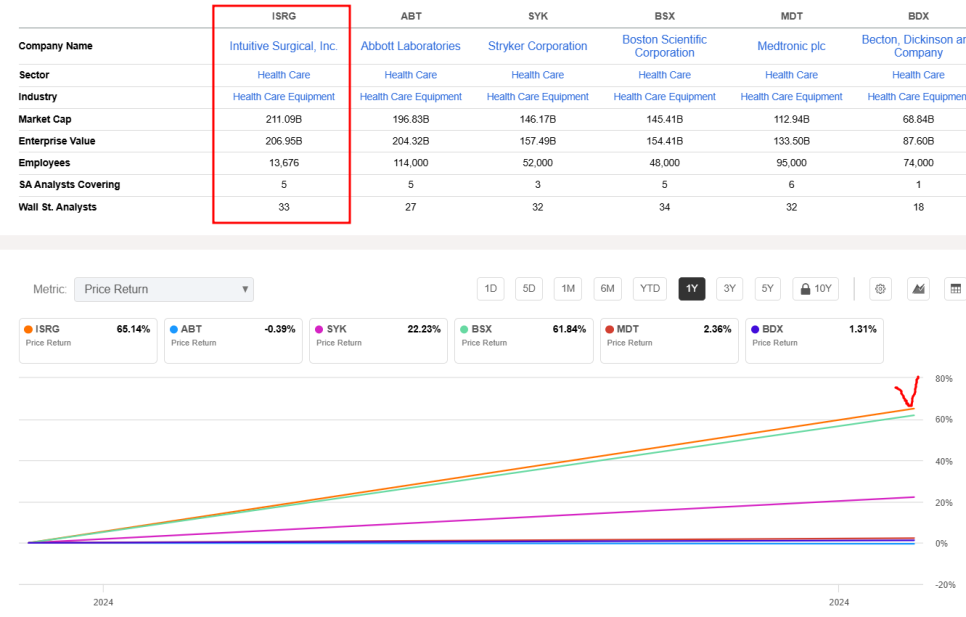

▣ 동종업계

☞ 동종업계를 비교하니, 매출로는 가장 막내급인 ISRG가 주가차트로는 가장 위에서 리딩하고 있다. 여타 헬스케어 장비 기업들이 기존의 장치/장비에서 안정적인 수익을 큰 변곡없이 이어가고 있지만, 미래에 대한 성장 모멘텀, 미래가치에 대한 부분이 부족하기에 주가로는 이어지지 못하는 것이다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

[출처-Insider Monkey]

3. 추가 상념

ISRG에 대한 기사를 찾아보던 중

한국이 '다빈치5'를 도입한

세계에서 2번째로 빠른 국가라는 사실이었다.

역시 한국의 의료산업은 생각보다

전세계에서 남부럽지 않을 수준이다.

ISRG는 다가오는 1/23일

분기 실적발표가 예정 되어있다.

과연 어떤 성과를 또 보여줄지

잔뜩 기대해보면서,

이번 성과를 바로미터로

투자에 대해 포트에 추가할지 말지

의사결정 할 수 있을 것 같다.

Anyway,

관련 의료/헬스케어 분야의 기업이니

최근 문제가 되고 있는

의대 증원 문제 관련하여 간단하게 살펴보았는데,

정부에서 의료서비스 선진화를 위해,

의대 정원을 15,000명 증원한 것이

불거지며 현 의대생과의 마찰이 발생 된 것이다.

각자의 입장에 따라

의견은 당연히 다를 수 밖에 없다고 생각한다.

앞서 언급한 한국의 의료서비스 품질은

개인적으로 전세계를 기준으로

상당히 최상의 서비스와 신뢰와 함께

무엇보다 '합리적인 가격'(의료보험)으로

최고라고 개인적으로 생각한다.

하지만,

종합병원에서 큰 수술을 받아본 분들이라면

너무도 공감할 부분이지만,

정말 병원 내에서 체류해야하는 시간(웨이팅)

수술일정 잡기, 또 대기 등

치료/시술을 위해 상당한 부분에서 비효율이

발생되는 건 부인하기 어렵다.

물론, 끼니도 제대로 챙기지 못하며

수술과 환자를 돌봐주시는

의사 선생님, 교수님들에게 감사함을 느끼고

노고를 치하하지만,

보다 접근성이 쉬운, 또 효율적인 의료서비스를

만들어가야 한다는 데는 공감한다.

적어도 수술 받기 위해

많은 시간을 버려본 사람으로서.

이를 해결하기 위해,

로봇이 지금보다 효율적으로 작동 될 수 있도록

의료서비스에도 도움을 줄 수 있다면,

이처럼 정부의 무분별한(원만한 합의 과정 없이)

의대 증원의 결과는 피할 수 있지 않을까?

사실 이게 더 무서운 사실이다.

AI와 머신러닝까지 탑재한

로봇이 의사 증원 따위 할 필요없이

더 효율적이고 고도화된 의료서비스를

제공하는데 도움이 된다는 것이 말이다.

** 로봇 보조 시스템의 진화 → 수술 시간 축소 → 수술 대기 시간 축소 및 수술집행 할 수 있는 환자의 수 증가

현장을 잘 모르기에

정확하게 위의 발상이

맞지는 않을 수도 있다.

지극히 개인적인 망상에 불과할 수도 있다.

어쨋든,

세상은 변하고 있다.

생각보다 빠르고, 넓게.

의대에서도 로봇 수술을 받아들이지 않고

기존 장비의 수술만 고집해서는

미래를 살아가기에 쉽지 않으리라 생각 된다.

그렇다면, 지금 내가 해야 할 것은

ISRG를 보다 긍정적으로

관심을 갖고 살펴보는 일이다.

어쩌면, 나의 생각보다

빠르게 ISRG는 영향력을 펼칠 수도 있으니.

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

'#주식하는_마커스' 카테고리의 다른 글

| #주식하는_마커스 : 1월 29일 이후 급등이 예상 되는 1종목(ASML) (0) | 2025.01.26 |

|---|---|

| #주식하는_마커스 : AI의 미래를 만들어갈 Stargate(스타게이트) Project를 통해 수혜가 예상 되는 2종목(ORCL / SFTBF + OPEN AI) (1) | 2025.01.26 |

| #주식하는_마커스 : 초격차로 달아나고 있는 TSMC의 2024.4Q 실적 발표(TSM) (0) | 2025.01.20 |

| #주식하는_마커스 : 2024년에만 584% 급등한 바이오기술 1종목(SMMT) (0) | 2025.01.17 |

| #주식하는_마커스 : 캐시우드가 매수하고 있는 AI Agent 관련 1종목(GTLB) (2) | 2025.01.16 |