미래를 혁신으로 이끌 새로운 개념, 양자컴퓨팅 관련 가장 뜨거운 종목_Rigetti Computing [RGTI]

1. Who?

미국시간으로 지난 화요일(12/10일) 구글은 양자칩 '윌로우'를 발표하면서, 양자컴퓨팅에 관련 된 종목들이 불을 뿜는데 도화선이 되어주었다. 개인적으로는 하나의 테마로만 느껴지던 양자컴퓨팅을 음지의 영역에서 양지의 영역으로 끌어올리는 역할을 한 것이 아닌가 싶다. 즉, 상용화에 대한 의구심과 과도한 미래에 대한 희망만 가득한 거품 논란의 중심에 있던 양자학을 M7 종목에서 언급하면서, 정말 눈 앞에 펼쳐질 수 있는 미래 처럼 기대감을 갖게 만든 하나의 전환점이 된 것이 아닌가 싶다.

지난번 포스팅에서는

양자학에서 그 어떤 기업보다

인지도가 있는 아이온큐(IONQ)에

대해서는 살펴보았는데,

오늘은 그와는 다른

또 다른 행보를 만들어 가는

양자컴퓨팅의 종목을 살펴보고자 한다.

오늘의 Posting

"Rigetti Computing, Inc."

[출처- RGTI's Presentation]

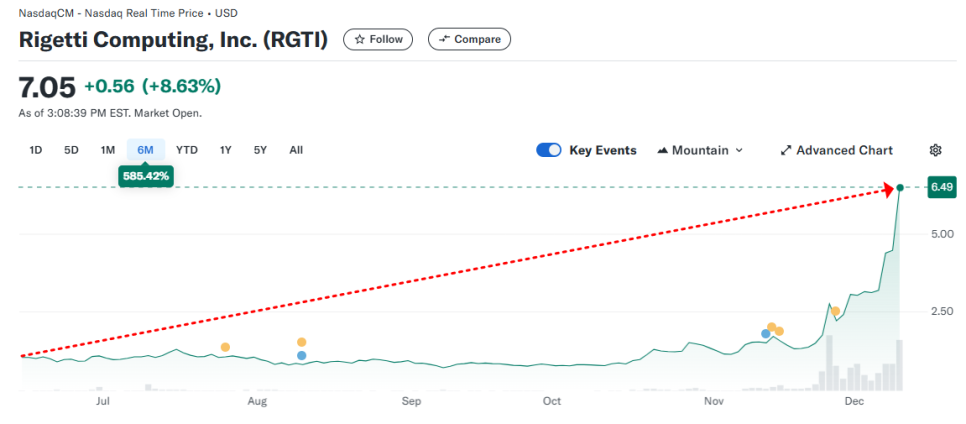

우선 차트부터 훑어보면,

6M 차트는 +585.42%

1Y 차트는 +578.83%이다.

▣ 6M 차트

[출처-Yahoo Finance]

▣ 1Y 차트

[출처-Yahoo Finance]

☞ 이건 뭐 12월 이후 판도가 아예 달라진 종목이라고 봐야한다. 그래프만 보면 작전주라는 생각이 강하게 드는데.

[출처- RGTI's Presentation]

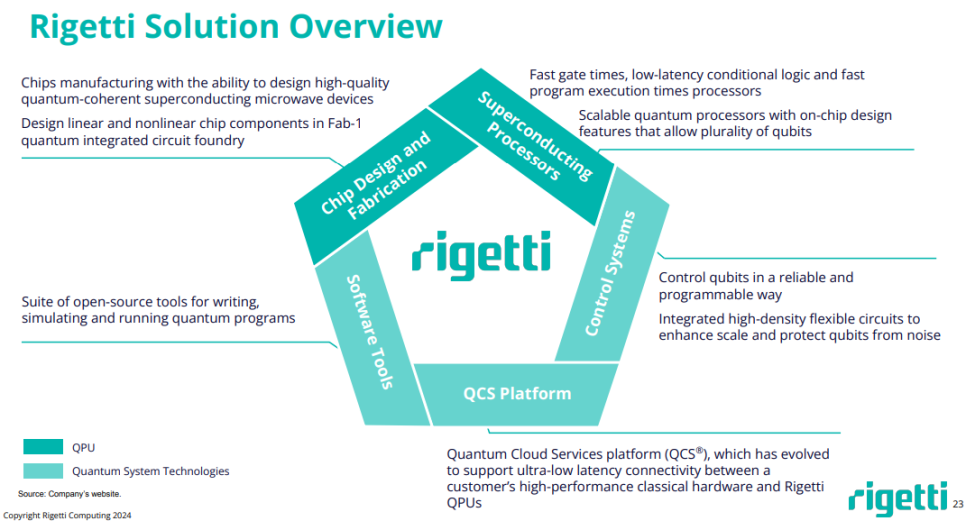

▣ RGTI(리게티 컴퓨팅)는 어떤 회사일까?

2013년 IBM출신 체드 리케티에 의해 설립된,

2021년 나스닥에 상장한

풀스택 양자컴퓨팅회사이다.

- 양자 직접 회로와 양자 알고리즘 개발을 위한 클라우드 플랫폼 '포레스트'를 운영한다.

- 모듈식 양자 칩 사용으로 확장성이 용이하고 연산 속도가 빠르다.

- 하드웨어와 소프트웨어를 통합한 턴키 양자 솔루션을 제공한다.

§ 84큐비트 시스템 'Ankaa-3' 개발 진행 중이다.

§ 9큐비트 성능의 QPU '노벨라' 출시 하였다. 이를 통해 NVDA와 GPU-QPU 워크플로우 개발을 협력하고 있다.

지난번 포스팅 했던 아이온큐(IONQ)와의 비교를 통해 조금 더 알아보면,

☞ 리게티컴퓨팅은 양자컴퓨팅의 2027년 세계시장 규모를 $ 7.6B로(약 11조원) 전망하고 있다. 2030년에는 약 $ 25.0B까지(약 36조원) 도달할 수 있다는 전망이다.

[출처- RGTI's Presentation]

☞ 리게티 컴퓨팅은 ① QPU(양자컴퓨팅 반도체)의 영역과 함께 ② 양자시스템 기술영역으로 구분하여 미래 기술을 선도하겠다는 비전이다.

[출처- RGTI's Presentation]

[출처- RGTI's Presentation]

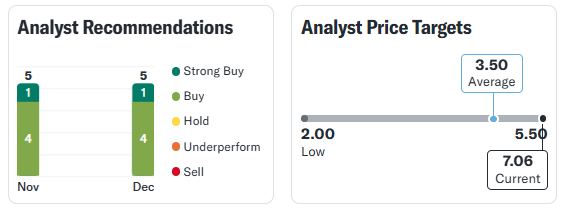

▣ 애널리스트들은 RGTI에 대해

현재 주가 보다 오히려 -50% 낮은 수준인

3.50$이 적정 주가라고 본다.

투자의견은 Buy

[출처-Yahoo Finance]

☞ 이 정도면 의견을 내는 것도 보수적으로 보는 것 같다. 아직은 10$미만의 Peny 종목에 불과한 RGTI 이다.

※ 모든 투자의 책임은 개인에게 있음 주의

2. Valuation

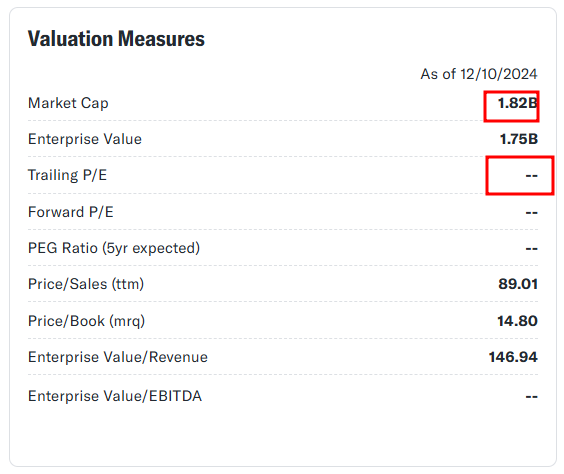

▣ RGTI 주요지표

1) 시총은 약 2.6조 (1.82B $)

2) PER은 N/A

3) Profit Margin(이익률) 0.0%, ROE -51.46%

[출처-Yahoo Finance]

[출처-Yahoo Finance]

▣ RGTI PBR(P/B Ratio : 순자산vs주가)

☞ RGTI(리게티 컴퓨팅)의 PBR은 동종업계의 평균 1.9 / 산업평균 2.9인 것에 비해 사실 비교를 하면 안 될, 민망 할 수준이다. 미래를 향해 이제 막 달리기를 시작하는 기업인 만큼 주가는 순자산 대비 비교할 수 없는 수준이다. 그만큼 지금의 주가는 펀더멘털로는 설명이 되지 않는다.

* Price to Book Ratio = 주가 / 1주당 순자산가치

= 시가총액 / 순자산

→ 자산 총계에서 부채를 제외한 순자산 대비 주가를 비교하여, PBR이 높은 경우 회사가 가진 자본력(순자산)대비 주가가 높게 평가되 있다고 볼 수 있으며, 지나치게 PBR이 낮을 경우 기업의 가진 안정적인 자원대비 주가가 낮게 저평가 되고 있음을 판단 할 수 있다.

[출처-Simply Wall st]

[출처-Simply Wall st]

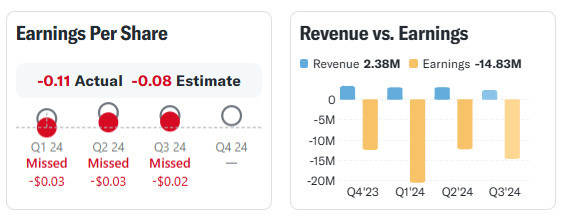

▣ RGTI 실적

[출처-Yahoo Finance]

☞ 이정도면 기대를 하지 말라는 수준의 꾸준하게 EPS 기대치를 하회하며 All Missed의 실적을 보여주었다.

[출처-Seeking Alpha]

☞ 기대 매출조차도 Miss 하고, 전년보다 -23%인 것은 너무도 뼈아프다.(양자 컴퓨팅으로 깎아내릴 매출 조차 있었다는 것조차 신기한 상황)

[출처-Seeking Alpha]

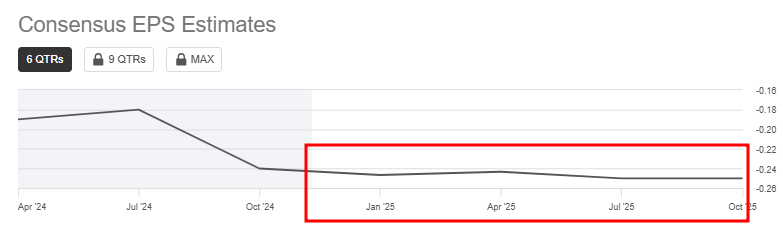

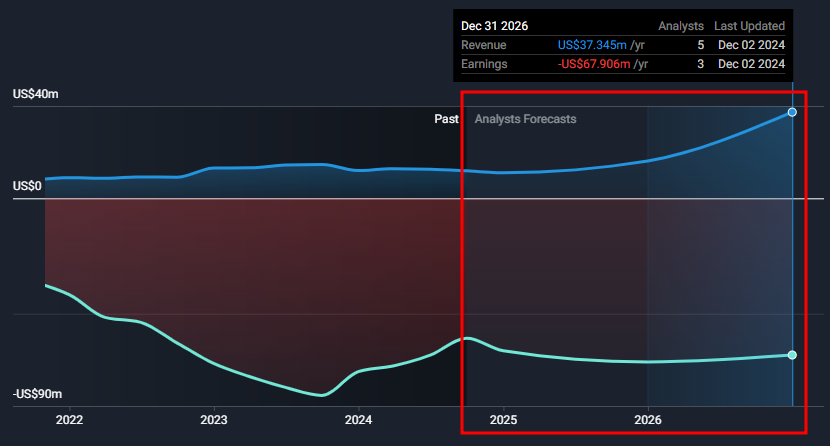

▣ RGTI's 중장기 실적 전망

☞ 꾸준하게 적자를 이어가지만, 적자폭은 서서히 줄여나간다는 전망이다.

[출처-Seeking Alpha]

☞ Simply Wll st역시 `26년 말 까지 꾸준하게 성장하며, 특히 2026년 부터 본격적인 성장이 가파르게 나타나리라는 전망이다. 매출(Revenue)를 현재기준보다 약 +214% 성장하는 수준으로 전망하고 있다. 하지만, 이익은 꾸준하게 손실을 이어간 다는 전망이다.

[출처-Simply Wall st]

▣ 동종업계

☞ 역시나 매출은 쳐다보면 안되는 종목이다. 리게티의 매출은 바닥을 쓸고 있는 반면, 주가는 그 어떤 동종업계 보다 두각을 나타내며 로켓을 쏘고 있다. 동종업계 종목들은 정말 하나도 모르겠다. 공부를 할게 끝도 없구나. 아이온큐가 경쟁상대(Peer)에 없는 이유는 양자칩 섹터(반도체 : Semiconductor) 라기 보다는 이온트랩 방식의 양자 네트워킹의 다른 영역의 양자컴퓨팅을 구축하고 있어서 이다.

[출처-Seeking Alpha]

[출처-Seeking Alpha]

▣ 배당성향

All Pass

[출처-RGTI's Homepage]

3. 추가 상념

정말 이럴거면 이공계를 나올 걸 그랬다.

정말 최대한 이해해보려고 했지만,

전혀 와닿지가 않는다.

누군가 그랬다.

'양자학을 이해하려고 하는 것 자체가 역설'이라고.

Anyway,

구글이 쏘아 올린 작은 공은

더 이상 양자컴퓨팅에 대해

무시해서는 안 된다는 것을

선포한 것이나 다름 없다.

양자컴퓨팅 중 리게티컴퓨팅(RGTI)에 대해

헤지펀드들은 투자대상으로

긍정적으로 살펴보고 있으며,

RGTI의 강점으로는

기업들이 Quantum Cloud Services를 통해

클라우드를 통해 양자프로세서에 접근 가능하며

기존 컴퓨터 하드웨어와

통합이 가능하다는 점에 있다고 한다.

※ 관련 기사 원문은 아래 링크를 참조

👇👇👇

https://finance.yahoo.com/news/rigetti-computing-inc-rgti-best-061830360.html

개인적으로 드는 느낌은,

이온트랩을 통한 신개념의

양자컴퓨팅 영역을 준비 중인 아이온큐에 비해

초전도체를 통해 기존의 GPU와

연동 될 수 있는 QPU를 구축하는 리게티가

보다 빠르게 상용화를 준비한다는 느낌이다.

전혀 틀릴 수도 있음 주의

개인적으로는 제2의 엔비디아 찾기에서

어쩌면 팔란티어 만큼이나

리게티가 큰 역할을 해줄 수도 있지 않을까라는

생각이 잠시 들었다.

이럴때 조심해야 한다.

저렇게 불을 뿜었을 때가

가장 위험할 때일 수도 있으니,

불을 향해 달려드는 불나방이 되지 않도록

두들겨 보고, 또 두들겨 보자.

일단은 관종에 추가 완료

-END-

※Yahoo Finance, Seeking alpha, Simply Wall st에서 data 발췌

'#주식하는_마커스' 카테고리의 다른 글

| #주식하는_마커스 : 12월 S&P500 지수에 새롭게 편입 되는 종목_Workday [WDAY] (2) | 2024.12.16 |

|---|---|

| #주식하는_마커스 : 12월 S&P500에 새로 편입 되는 2종목 (4) | 2024.12.11 |

| #주식하는_마커스 : 비트코인 채굴왕의 미래잠재 가치를 지닌 Tech 기업_Bitdeer Technologies Group [BTDR] (2) | 2024.12.09 |

| #주식하는_마커스 : 12월에 매수해도 좋을 저평가 구간의 주식 1종목 + 피해야 할 문제가 있는 AI 주식 1종목 (2) | 2024.12.03 |

| #주식하는_마커스 : 5년안에 2배로 성장할 수 있는 가능성을 지닌 Tech 주식_Paypal Holdings [PYPL] (2) | 2024.11.27 |